题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

设甲、乙两企业某月份生产某种产品的单位成本及产量比重资料如下: 甲企业 乙企业

设甲、乙两企业某月份生产某种产品的单位成本及产量比重资料如下:

甲企业 | 乙企业 | |||

单位成本/元 | 产量比重/% | 单位成本/元 | 产量比重/% | |

第一批 | 50 | 10 | 70 | 25 |

第二批 | 60 | 20 | 60 | 35 |

第三批 | 70 | 70 | 50 | 40 |

合计 | 100 | 100 |

要求:计算比较该月份哪个企业的单位成本高,并说明原因。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

设甲、乙两企业某月份生产某种产品的单位成本及产量比重资料如下:

甲企业 | 乙企业 | |||

单位成本/元 | 产量比重/% | 单位成本/元 | 产量比重/% | |

第一批 | 50 | 10 | 70 | 25 |

第二批 | 60 | 20 | 60 | 35 |

第三批 | 70 | 70 | 50 | 40 |

合计 | 100 | 100 |

要求:计算比较该月份哪个企业的单位成本高,并说明原因。

如果结果不匹配,请 联系老师 获取答案

更多“设甲、乙两企业某月份生产某种产品的单位成本及产量比重资料如下…”相关的问题

更多“设甲、乙两企业某月份生产某种产品的单位成本及产量比重资料如下…”相关的问题

本期生产甲产品400件,乙产品800件,丙产品500件,单位产品消耗定额为:甲产品5千克,乙产品3千克,丙产品2千克。

要求:按定额耗用量比例分配材料费用。

某企业甲、乙两工人当日产品的质量检查数据如下:

单位(mm) | 零件数(件) | |

| 甲工人 | 乙工人 | |

9.6以下 | 1 | 1 |

9.6~9.8 | 2 | 2 |

9.8~10.0 | 3 | 2 |

10.0~10.2 | 3 | 3 |

| 10.2~10.4 | 1 | 2 |

| 合计 | 10 | 10 |

要求:比较甲、乙两工人谁生产的零件质量较稳定。

练习联产品成本的计算。

某企业用某种原材料经过同一生产过程同时生产出甲、乙两种联产品,200×年9月份共生产甲产品4000千克,乙产品2000千克。无期初、期末在产品。该月生产甲、乙联产品发生的联合成本分别为:直接材料42000元;直接人工6000元;制造费用9000元。甲产品每千克售价100元,乙产品每千克售价120元,假设全部产品均已售出。

要求:根据所给资料,分别用系数分配法(甲产品为标准产品,以售价为标准确定系数)、实物量分配法、相对销售收入分配法计算甲、乙产品的成本,并将计算结果填入下列所给的相应的成本计算表中。

| 联产品成本计算表(系数分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 系数 | 标准 产量 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

| 联产品成本计算表(实物量分配法) 200×年9月 单位:元 | ||||||||||

| 产品名称 | 产量 (千克) | 联合成本 | 综合分 配率 | 应负担的成本 | ||||||

| 直接 材料 | 直接 人工 | 制造 费用 | 合计 | 直接 材料 | 直接 人工 | 制造 费用 | 合计 | |||

| 甲产品 | ||||||||||

| 乙产品 | ||||||||||

| 合计 |

| 联产品成本计算表(相对销售收入分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 销售 单价 | 销售 价值 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

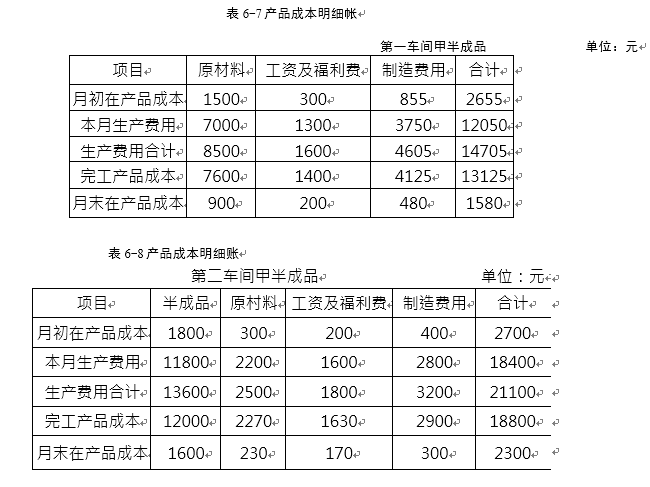

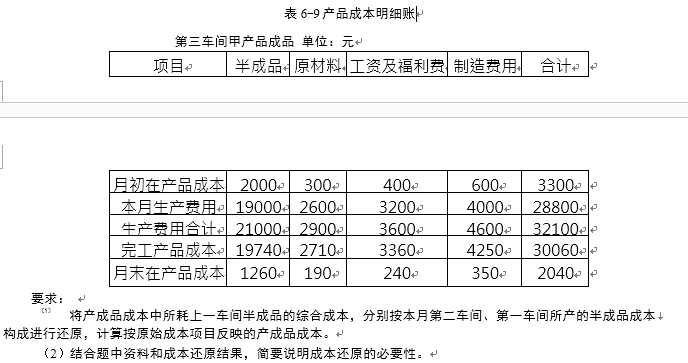

某企业甲产品分三个步骤生产,分别由三个车间进行,采用逐步结转分步法计算成本。各步骤间设半成品库,半成品成本的结转采用综合结转法,按实际成本进行。某月份甲产品各步骤产品成本明细账如表6・7、6・8、6-9所示。

(1)甲、乙两种产品的盈亏临界点销售量。

(2)安全边际额和预计利润。

(3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)

(四)人工费用的分配

1. 资料:某企业基本生产车间某月份生产甲产品1200件,每件实际工时20小时;乙产品2600件,每件实际工时为10小时。生产工人工资按生产工时比例分配,职工福利费用按工资总额的14%计提。本月应付工资的资料如表3- 5所示。

表3-5 某企业工资费用资料

|

2. 要求:(1)根据上述资料,编制工资及福利费用分配表;

(2)作出有关的会计分录。

A.企业的安全边际率为50%

B.在“销售量”以金额表示的边际贡献式本量利关系图中,该企业的变动成本线斜率为60%

C.企业利润对销量的敏感系数为1.25

D.企业安全边际额中的边际贡献等于48000元

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现在假设产品丙对原料M1的单位消耗量有变化,即设a13由10变为10+θ,其他不变.下面来分析这种变化对最优解和最优值的影响.