如果结果不匹配,请

如果结果不匹配,请

更多“装卸杂作业人工小时的计算,按实际参加作业的人数和每人的出工时…”相关的问题

更多“装卸杂作业人工小时的计算,按实际参加作业的人数和每人的出工时…”相关的问题

(2)成本费用资料如下:

(2)成本费用资料如下:

[要求]根据上述资料计算甲、乙产品的生产成本。

[要求]根据上述资料计算甲、乙产品的生产成本。

A.物流企业以经营运输业务或仓储业务为主的,在经营装卸业务时,可以机械作业和人工作业分别作为成本计算对象

B.物流企业经营港口业务的,为加强成本管理,可以装卸作业的主要货种作为成本计算对象

C.以机械作业为主、人工作业为辅的作业活动,可不单独计算人工装卸成本

D.以人工作业为主、机械作业为辅的作业活动,可不单独计算机械装卸成本

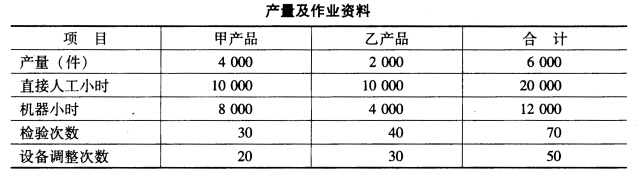

时分配。公司经常调整两种产品的生产安排,同时对设备进行调整,公司单设设备调整作业中心,设备调整费用随调整次数而变化。两种产品生产所用的设备基本类同,使用率较高且接近,故设备及厂房等固定资产按直线法计提折旧后,折旧费在各产品之间按机器工作小时分配。设备维修费用按产品的机器工作小时分配,产品质量检验费用按产品检验次数分配。动力消耗作为独立作业按机器小时分配。其他作业与产品人工小时相关。200×年8月份,该公司与产品相关的作业与费用资料如下:

(1)产量及作业资料:

| 产量及作业资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 产量(件) | 5000 | 2000 | 7000 |

| 直接人工小时 | 20000 | 10000 | 30000 |

| 机器小时 | 16000 | 9000 | 25000 |

| 检验次数 | 25 | 35 | 60 |

| 设备调整次数 | 20 | 30 | 50 |

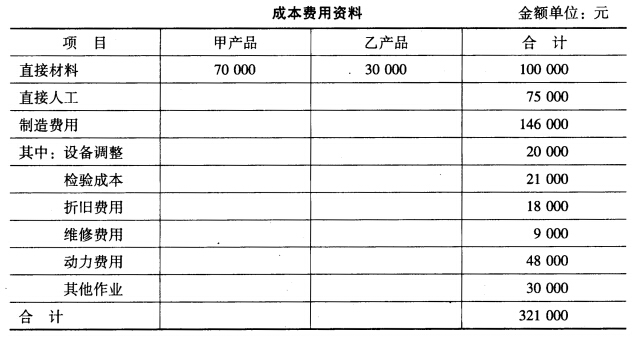

(2)成本费用资料:

| 成本费用资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 直接材料 | 60000 | 20000 | 80000 |

| 直接人工 | 75000 | ||

| 制造费用 其中:设备调整 检验成本 折旧费用 维修费用 动力费用 其他作业 | 170000 30000 21000 36000 9000 50000 24000 | ||

| 成本总计 | 325000 |

上述资料中,设备维护与修理被合并为同质作业,费用汇集在设备维修成本库。其他各项作业的费用发生时计入相应的成本库。

要求:根据上述资料计算甲、乙产品的生产成本。

用完全成本计算法和变动成本计算法分别计算产品单位成本。

如用机器小时分配制造费用,计算潜在定单的总成本。假设计算报价的方法是全部制造成本加成25%,工厂经理的报价会是多少?

在装车站对填制货票的游车应()。

A.按装车数统计,不计算装卸作业次数

B.按装车数统计,并计算装卸作业次数

C.按增加使用车统计,不计算装卸作业次数

D.按增加使用车统计,并计算装卸作业次数

A.按卸车数统计,计算装卸作业次数

B.按卸车数统计,不计算装卸作业次数

C.按增加卸空车统计,计算装卸作业次数

D.按增加卸空车统计,不计算装卸作业次数

A.正确

B.错误

值的因素除人工费的价格指数增长了10%外,其他都未发生变化,人工占调值部分的50%,按调值公式完成该土方工程结算的工程款为