题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业只生产一种产品,单位售价为56元,单位变动成本为36元,固定成本总额为4000元,要是安全边际率达到50%,该企业的销售量应达到()。

A.143件

B.222件

C.400件

D.500件

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.143件

B.222件

C.400件

D.500件

如果结果不匹配,请 联系老师 获取答案

更多“某企业只生产一种产品,单位售价为56元,单位变动成本为36元…”相关的问题

更多“某企业只生产一种产品,单位售价为56元,单位变动成本为36元…”相关的问题

A.400

B.222

C.143

D.500

A.143件

B.222件

C.400件

D.500件

A.175

B.267

C.224

D.400

某企业只生产和销售一种产品,连续三年的产、销量及成本资料如下:

项目 | 第一年 | 第二年 | 第三年 |

期初存货量(件) 生产量(件) 销售量(件) 期末存货量(件) | 50 1000 1000 50 | 50 1000 800 250 | 250 1000 1200 50 |

单位售价(元) | 15 | 15 | 15 |

本期生产成本(元) 其中:单位变动生产成本 固定制造费用 | 7 3000 | 7 3000 | 7 3000 |

本期销售、管理及财务费用(元) 其中:单位变动非生产成本 固定成本 | 0.5 1500 | 0.5 1500 | 0.5 1500 |

(假定第一年期初存货成本水平与第一年生产成本水平相同。)

要求:(1) 分别按全部成本法和变动成本法编制损益表。

(2) 分析在生产量不变的前提下,税前利润差异形成的原因。

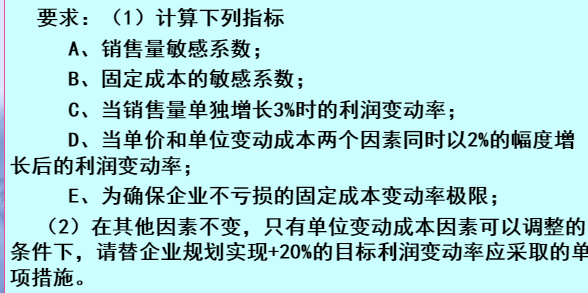

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求:

A.某市所有三星级以上酒店协议酒店附设的餐厅不提供某品牌啤酒

B.某目化企业促销一种新生产的洗衣粉,与所有进货商约定每袋售价不得超过3元

C.生产同类产品的甲公司与乙公司协议甲公司的产品只销往西北、华北和华东地区,乙公司的产品只销往西南、华中和东北地区

D.某地丙煤炭企业与丁煤炭企业为防止开采过度,协议降低产量

计划年度的息税前利润;

某厂只生产一种产品,第一、第二年的生产量分别为 170000 件和 140000件,销售量分别为 140000 件和 160000 件。存货的计价采用先进先出法。每单位 产品的售价为 5 元。生产成本:每件变动成本为 3 元(其中包括直接材料 1.3 元、 直接人工 1.5 元、变动制造费用 0.2 元);固定性制造费用每年的发生额为 150000元。营业费用与管理费用:变动性费用为销售收入的 5%;固定性费用每年发生 额为 65000。 要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法确定第一 年和第二年的税前利润: (2)具体说明第一年和第二年分别采用两种成本计算法据以确定的税前利 润发生差异的原因。

A是只生产一种产品的企业,第1~3年每年的生产量(基于正常生产能力)都是8 000件,而销售量分别为8 000件、7 000件和9 000件。单位产品的售价为12元/件。生产成本中,单位变动成本5元(包括直接材料、直接人工和变动制造费用)。固定制造费用基于正常生产能力8 000件,共计24 000元,每件产品分摊3元。销售和行政管理费假定全部都是固定成本,每年发生额均为25 000元。 要求:根据资料,不考虑销售税金,分别采用变动成本法和完全成本法,计算各年税前利润。