题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

艾瑞斯是特许金融分析师,也是一位独立投资咨询人,他帮助通用技术公司的投资委员会主席达闻建立一

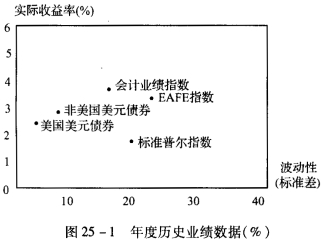

个新的养老基金。现在达闻向艾瑞斯咨询有关国际股权投资的收益及投资委员会是否应该考虑将其作为额外资产纳入该基金。 a.请解释将国际股权纳入通用的股权资产组合的合理性。确认这一点并描述三个相关性的考虑,写出计算过程。 b.请列出反对国际股权投资的三个可能的意见,并简单分析其重要性。 c.为了说明国际证券投资的长期业绩,艾瑞斯向达闻出示了近年间美国养老基金的投资效果曲线图25—1。请比较美元股权、非美元股权与固定收益型资产三类投资的业绩表现,并说明与四种独立的资产分类指数的效果相比,会计业绩指数的效果有何重要意义?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“艾瑞斯是特许金融分析师,也是一位独立投资咨询人,他帮助通用技…”相关的问题

更多“艾瑞斯是特许金融分析师,也是一位独立投资咨询人,他帮助通用技…”相关的问题

试计算这个债券的: i.转换价值 ii.市场转换价格

试计算这个债券的: i.转换价值 ii.市场转换价格