题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业只生产和销售甲产品,2013 年 4 月初在产品成本为 3.5 万元,4 月份发生如下费用:生产耗用材料 6 万元,生产工人工资 2 万元,行政管理部门人员工资 1.5 万元,制造费用 1 万元,月末在产品成本 3 万元,该企业 4 月份完工 甲产品的生产成本为()万元。

11

9.5

9

12.5

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

11

9.5

9

12.5

如果结果不匹配,请 联系老师 获取答案

更多“某企业只生产和销售甲产品,2013 年 4 月初在产品成本为…”相关的问题

更多“某企业只生产和销售甲产品,2013 年 4 月初在产品成本为…”相关的问题

练习副产品成本的计算。

某企业在生产甲主产品的同时,还附带生产出了乙副产品,200×年8月份,甲、乙产品的联合成本为80000元,其中直接材料56000元,直接人工16000元,制造费用8000元。甲、乙产品分离后可直接出售,本月甲产品的产量为3500千克,乙产品的产量为600千克,乙产品销售单价扣除销售费用、销售税金及相关利润后为每千克5元,乙产品按比例从联合成本的各成本项目中扣除。

要求:计算甲、乙产品的总成本和单位成本,并将计算结果填入下表。

| 产品成本计算表 200×年8月 单位:元 | |||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 联合成本 | |||||

| 费用项目比重 | |||||

| 乙产品 | 总成本 | ||||

| 单位成本 | |||||

| 甲产品 | 总成本 | ||||

| 单位成本 |

某生产企业为增值税一般纳税人,适用增值税税率13%,20x9年5月有关生产经营业务如下: (1)销售甲产品给某批发商,开具增值税专用发票,取得不含税销售额100万元;同时,开具了普通发票取得销售甲产品的送货运输费收入5.65万元 (2)销售乙产品,开具普通发票,取得含税销售额33.9万元。 (3)将试制一批应税新产品用于本企业职工福利,成本价为10万元,成本利润率为20%,该新产品无同类产品市场销售价格。 (4)购进货物取得增值税专用发票,注明支付的货款80万元、进项税额10.4万元;另外支付购货的不含税运输费用5万元,取得运输公司开具的增值税专用发票。 (5)购进汽油取得增值税专用发票上注明的价款为10万元、税额为1.3万元。其中90%用于企业运输车队使用,10%用于公司接送员工上下班。 要求:计算该企业5月应缴纳的增值税。

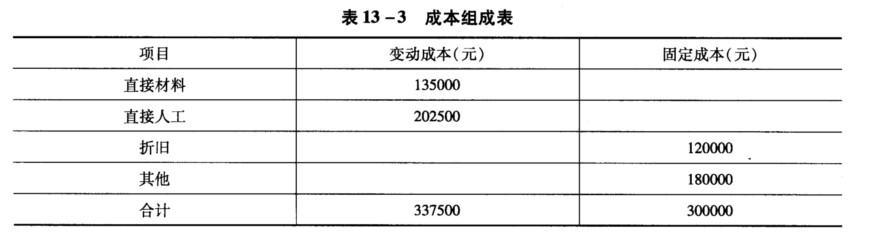

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

练习联产品成本的计算。

某企业用某种原材料经过同一生产过程同时生产出甲、乙两种联产品,200×年9月份共生产甲产品4000千克,乙产品2000千克。无期初、期末在产品。该月生产甲、乙联产品发生的联合成本分别为:直接材料42000元;直接人工6000元;制造费用9000元。甲产品每千克售价100元,乙产品每千克售价120元,假设全部产品均已售出。

要求:根据所给资料,分别用系数分配法(甲产品为标准产品,以售价为标准确定系数)、实物量分配法、相对销售收入分配法计算甲、乙产品的成本,并将计算结果填入下列所给的相应的成本计算表中。

| 联产品成本计算表(系数分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 系数 | 标准 产量 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

| 联产品成本计算表(实物量分配法) 200×年9月 单位:元 | ||||||||||

| 产品名称 | 产量 (千克) | 联合成本 | 综合分 配率 | 应负担的成本 | ||||||

| 直接 材料 | 直接 人工 | 制造 费用 | 合计 | 直接 材料 | 直接 人工 | 制造 费用 | 合计 | |||

| 甲产品 | ||||||||||

| 乙产品 | ||||||||||

| 合计 |

| 联产品成本计算表(相对销售收入分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 销售 单价 | 销售 价值 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

[要求]

要求:

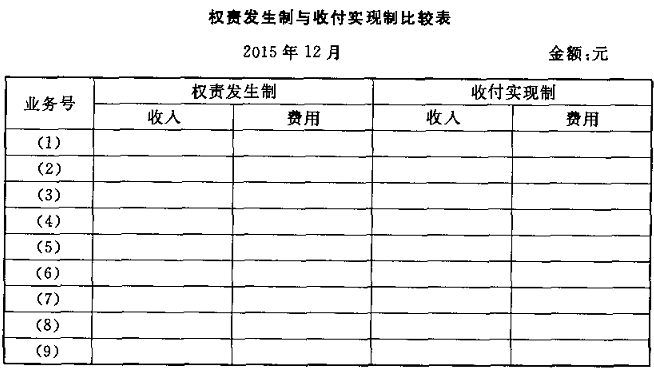

某面粉加工企业 2015 年12月发生部分经济业务如下

(1)2日,销售产品一批,货款8 000元当日收到并存人银行;

(2)5日,以银行存款预付2016年房租12000元;

(3)10日,收到上月应收的销货款30 000元存入银行;

(4)16日,以银行存款支付本月水费2 000元;

(5)18日,收到甲购货单位预付的货款6 000元存入银行,下月交货;

(6)30日,本月应负担短期借款利息1 500元,2016年2月该笔借款到期时支付;

(7)30日,赊销面条一批,售价5 000元;

(8)31日,摊销应由本月负担的设备保险费8 000元;

(9)31日,计提本月生产设备折旧费12 000元。

要求:分别采用权贵发生制和收付实现制确定本月的收人和费用,并将其填入下表.

某企业的管理当局考虑在两种产品(产品甲和产品乙)之间选择一种产品生产。在以后三年中,两种产品的年净现金效益量和概率如下表所示:

国民经济条件 | 概率 | 产品甲 | 产品乙 |

繁荣 | 0.2 | 20000 | 42000 |

正常 | 0.5 | 15000 | 20000 |

衰退 | 0.3 | 9000 | (5000) |

(1)计算每种产品净现金效益的期望值、标准差和变差系数。

(2)生产哪种产品风险较小?