题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2020年12月5日,甲公司销售一批商品给乙公司,取得销售收入100万元。2021年2月10日乙公司经甲公司同意后退回了该批商品。假设甲公司2020年度的财务报告于2021年4月30日批准报出,则甲公司的下列处理中正确的是()。

A.调减2020年营业收入60万元

B.调减2020年年初未分配利润60万元

C.调减2020年营业收入60万元

D.调减2021年营业收入60万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.调减2020年营业收入60万元

B.调减2020年年初未分配利润60万元

C.调减2020年营业收入60万元

D.调减2021年营业收入60万元

如果结果不匹配,请 联系老师 获取答案

更多“2020年12月5日,甲公司销售一批商品给乙公司,取得销售收…”相关的问题

更多“2020年12月5日,甲公司销售一批商品给乙公司,取得销售收…”相关的问题

A.160

B.440

C.600224

D.640

A.600

B.1400

C.2000

D.2260

A.15460

B.14036

C.14076

D.14128

A.2011年12月18日借:应收账款70200贷:主营业务收入60000应交税费——应交增值税(销项税额)10200借:主营业务成本25000贷:库存商品25000

B.2011年12月27日借:银行存款69000财务费用1200贷:应收账款70200

C.2011年12月27日借:银行存款69600财务费用600贷:应收账款70200

D.2012年4月5日借:主营业务收入60000应交税费——应交增值税(销项税额)10200贷:银行存款69000财务费用1200借:库存商品25000贷:主营业务成本25000

(1)12月5日,向乙企业赊销商品一批,按商品价目表标明的价格计算的金额为500万元(不含增值税),由于是成批销售,丙公司给予乙企业10%的商业折扣。

(2)12月9日,客户W破产,根据清算程序,有应收账款8万元不能收回,确认为坏账。

(3)12月11日,收到乙企业的销货款400万元,存入银行。

(4)12月21日,收到2009年已转销为坏账的应收账款7万元,存入银行。

(5)12月30日,向甲企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税税额为17万元。丙公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30。假定现金折扣不考虑增值税。

要求:

A.160

B.440

C.600224

D.640

(2010年考试真题)甲公司为增值税一般纳税人,于2009年12月5日以一批商品换入乙公司的一项非专利技术,该交换具有商业实质。甲公司换出商品的账面价值为80万元,不含增值税的公允价值为100万元,增值税额为17万元;另收到乙公司补价10万元。甲公司换人非专利技术的原账面价值为60万元,公允价值无法可靠计量。假定不考虑其他因素,甲公司换入该非专利技术的人账价值为()万元。

A.50

B.70

C.90

D.107

A.1200

B.1180

C.1170

D.1230

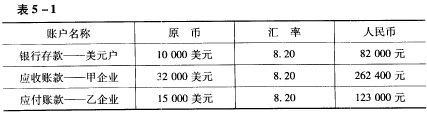

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

A.70

B.50

C.90

D.107

A.2020年10月9日,发出商品时,确认收入:借:库存商品1000000贷:主营业务收入1000000

B.2020年12月31日,收到乙公司开具的代销清单时:借:应收账款1000000贷主营业务收入1000000

C.2020年10月9日,发出商品时:借:发出商品乙公司800000贷:库存商品一A商品800000

D.甲公司支付给乙公司的代销手续费,冲减主营业收入