题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示: 项目 标准 月标准总工时 21000小时 月标准总工资 420000元 单位产品工时用量标准 2小时/件 (1)计算乙产品标准工资率和直接人工标准成本。 (2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:…”相关的问题

更多“B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:…”相关的问题

练习联产品成本的计算。

某企业用某种原材料经过同一生产过程同时生产出甲、乙两种联产品,200×年9月份共生产甲产品4000千克,乙产品2000千克。无期初、期末在产品。该月生产甲、乙联产品发生的联合成本分别为:直接材料42000元;直接人工6000元;制造费用9000元。甲产品每千克售价100元,乙产品每千克售价120元,假设全部产品均已售出。

要求:根据所给资料,分别用系数分配法(甲产品为标准产品,以售价为标准确定系数)、实物量分配法、相对销售收入分配法计算甲、乙产品的成本,并将计算结果填入下列所给的相应的成本计算表中。

| 联产品成本计算表(系数分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 系数 | 标准 产量 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

| 联产品成本计算表(实物量分配法) 200×年9月 单位:元 | ||||||||||

| 产品名称 | 产量 (千克) | 联合成本 | 综合分 配率 | 应负担的成本 | ||||||

| 直接 材料 | 直接 人工 | 制造 费用 | 合计 | 直接 材料 | 直接 人工 | 制造 费用 | 合计 | |||

| 甲产品 | ||||||||||

| 乙产品 | ||||||||||

| 合计 |

| 联产品成本计算表(相对销售收入分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 销售 单价 | 销售 价值 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

已知某企业生产A产品,有关资料如下: (1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。 (2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。 (3)固定性制造费用预算数为61 000元;变动性制造费用预算数为38 000元。标准总工时数为10 000小时。 要求:制定A产品的标准成本。

时分配。公司经常调整两种产品的生产安排,同时对设备进行调整,公司单设设备调整作业中心,设备调整费用随调整次数而变化。两种产品生产所用的设备基本类同,使用率较高且接近,故设备及厂房等固定资产按直线法计提折旧后,折旧费在各产品之间按机器工作小时分配。设备维修费用按产品的机器工作小时分配,产品质量检验费用按产品检验次数分配。动力消耗作为独立作业按机器小时分配。其他作业与产品人工小时相关。200×年8月份,该公司与产品相关的作业与费用资料如下:

(1)产量及作业资料:

| 产量及作业资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 产量(件) | 5000 | 2000 | 7000 |

| 直接人工小时 | 20000 | 10000 | 30000 |

| 机器小时 | 16000 | 9000 | 25000 |

| 检验次数 | 25 | 35 | 60 |

| 设备调整次数 | 20 | 30 | 50 |

(2)成本费用资料:

| 成本费用资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 直接材料 | 60000 | 20000 | 80000 |

| 直接人工 | 75000 | ||

| 制造费用 其中:设备调整 检验成本 折旧费用 维修费用 动力费用 其他作业 | 170000 30000 21000 36000 9000 50000 24000 | ||

| 成本总计 | 325000 |

上述资料中,设备维护与修理被合并为同质作业,费用汇集在设备维修成本库。其他各项作业的费用发生时计入相应的成本库。

要求:根据上述资料计算甲、乙产品的生产成本。

练习副产品成本的计算。

某企业在生产甲主产品的同时,还附带生产出了乙副产品,200×年8月份,甲、乙产品的联合成本为80000元,其中直接材料56000元,直接人工16000元,制造费用8000元。甲、乙产品分离后可直接出售,本月甲产品的产量为3500千克,乙产品的产量为600千克,乙产品销售单价扣除销售费用、销售税金及相关利润后为每千克5元,乙产品按比例从联合成本的各成本项目中扣除。

要求:计算甲、乙产品的总成本和单位成本,并将计算结果填入下表。

| 产品成本计算表 200×年8月 单位:元 | |||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 联合成本 | |||||

| 费用项目比重 | |||||

| 乙产品 | 总成本 | ||||

| 单位成本 | |||||

| 甲产品 | 总成本 | ||||

| 单位成本 |

某工业企业生产甲、乙两种产品的有关资料如下表:

| 项目 | 直接材料(元) | 定额(元) | 工时(小时) | 直接人工(元) | 制造费用(元) | 合计(元) |

| 甲产品 | 28000 | 2400 | ||||

| 乙产品 | 12000 | 1600 | ||||

| 合计 | 44000 | 40000 | 4000 | 26000 | 3l 200 | 101200 |

甲产品本月完工1D0件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,直接人工和制造费用在生产过程中均衡发生,原材料按定额比例分配,直接人工和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算甲、乙产品的完工产品成本,并将计算结果填入下表。

| 生产成本明细账 产品名称:甲产品 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 生产费用 | ||||

| 完工产品成本 | ||||

| 单位产品成本 | ||||

| 月末在产品成本 |

| 生产成本明细账 产品名称:乙产品 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 生产费用 | ||||

| 完工产品成本 | ||||

| 单位产品成本 |

练习产品成本计算的分批法。

某企业第一生产车间生产甲、乙、丙三批产品,8月份有关资料如下:

(1)生产情况(原材料系开工时一次投入):

甲批 7月份投产40件 8月份完工40件

乙批 7月份投产30件 8月份全部未完工

丙批 8月份投产20件 8月份完工入库12件

(2)各批月初在产品成本如下:

| 产品批别 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲批 | 84000 | 12000 | 8000 | 104000 |

| 乙批 | 120000 | 2000 | 2000 | 124000 |

(3)8月份发生生产费用如下:

①丙批产品投入原材料共计66000元。

②三批产品共发生直接人工19680元、制造费用17712元。

③甲、乙、丙三批产品本月实耗工时情况如下:

甲批 8000小时

乙批 4000小时

丙批 4400小时

(4)丙批产品计划单位成本如下:

直接材料:3300元

直接人工:330元

制造费用:280元

要求:将本月发生的直接人工费用、制造费用按实用工时在三批产品之间进行分配。

要求:填写下表,并计算完工产品的单位成本。

| 生产成本明细账 产品名称: 完工产品数量: | ||||||

| 摘要 | 直接材料 | 燃料及动力 | 直接人工 | 制造费用 | 废品损失 | 合计 |

| 期初在产品成本 | ||||||

| 本月生产费用 | ||||||

| 生产费用合计 | ||||||

| 减:不可修复废品生产成本 | ||||||

| 结转本月废品净损失 | ||||||

| 本月完工产品成本转出 | ||||||

| 月末在产品成本 |

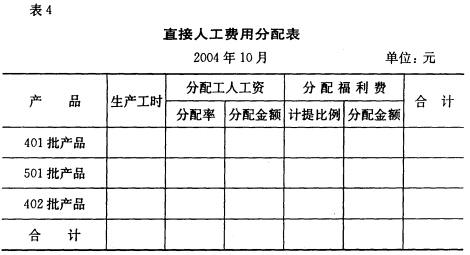

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

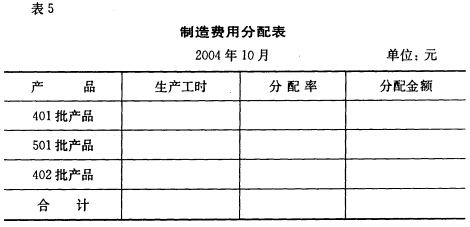

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

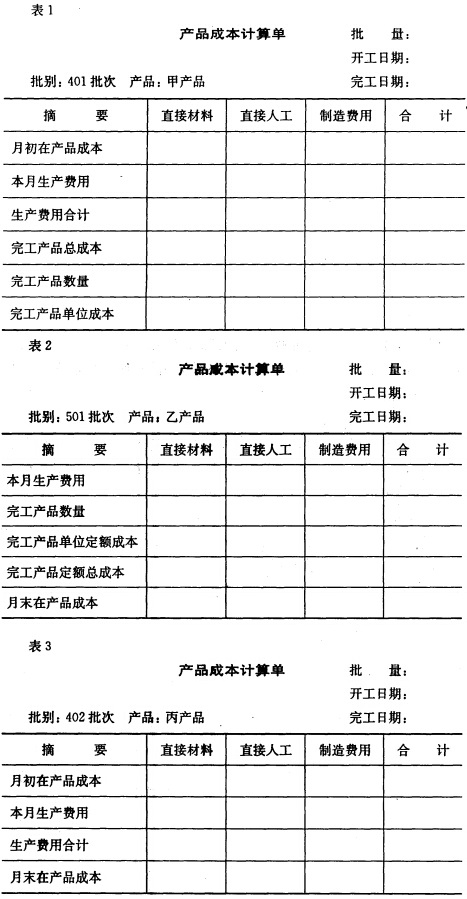

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

计算并结转本月完工入库产品的生产成本。

甲产品500件全部完工;乙产品完工入库300件,月末在产品50件。月末在产品成本按单位定额成本计算确定。单位定额成本:直接材料95元,直接人工42元,制造费用43元。根据生产成本明细账归集应计入产品成本的生产费用登记结转完工产品成本。编制产成品汇总计算表。并编制会计分录。

| 生产成本明细账 产品名称:甲产品 | |||||||

| 年 | 凭证 号数 | 摘要 | 成本项目 | ||||

| 月 | 日 | 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| 略 | 分配材料费 | 113500 | |||||

| 分配工资费 | 37000 | ||||||

| 提取福利费 | 5180 | ||||||

| 分配制造费用 | 23600 | ||||||

| 合计 | |||||||

| 结转完工产品成本 |

| 生产成本明细账 产品名称:乙产品 | |||||||

| 年 | 凭证 号数 | 摘要 | 成本项目 | ||||

| 月 | 日 | 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| 略 | 月初余额 | 8400 | 1600 | 3100 | 13100 | ||

| 分配材料费 | 30500 | ||||||

| 分配工资费 | 12000 | ||||||

| 提取福利费 | 1680 | ||||||

| 分配制造费用 | 11300 | ||||||

| 合计 | |||||||

| 结转完工产品成本 | |||||||

| 尚未完工产品成本 |

| 产品成本汇总计算表 | ||||

| 成本项目 | 甲产品(500件) | 乙产品(300件) | ||

| 总成本 | 单位成本 | 总成本 | 单位成本 | |

| 直接材料 | ||||

| 直接人工 | ||||

| 制造费用 | ||||

| 产品生产成本 |

某企业基本生产车间生产乙产品,本月完工400件,月末在产品80件,有关成本资料如下:

(1)月初在产品成本和本月生产费用等有关资料如下:

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 28000 | 2100 | 2620 | 32720 |

| 本月生产费用 | 68000 | 11115 | 15000 | 94115 |

| 生产费用合计 | 96000 | 13215 | 17620 | 126835 |

(2)原材料于生产开始时一次投入。

(3)乙产品生产分三道工序,各道工序月末在产品数量及定额工时:

| 工序 | 在产品数量 | 定额工时 |

| 1 | 40 | 10 |

| 2 | 30 | 8 |

| 3 | 10 | 2 |

| 合计 | 80 | 20 |

要求:根据以上资料,按约当产量法计算乙产品月末在产品成本与完工产品成本和单位成本。

练习分项结转分步法计算产品成本。

某企业生产乙产品,需经两个生产步骤分别由两个基本生产车间连续加工。第一车间生产的乙半成品直接转入第二车间继续加工,第二车间将乙半成品继续加工成乙产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤完工产品与月末在产品之间费用的分配采用约当产量比例法。200×年9月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | ||

| 项目 | 一车间 | 二车间 |

| 月初在产品数量 | 33 | 80 |

| 本月投产数量 | 107 | 100 |

| 本月完工数量 | 100 | 120 |

| 月末在产品数量 | 40 | 60 |

(2)成本资料:

| 一车间月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 1650 | 560 | 350 | 2560 | |

| 二车间月初在产品成本 单位:元 | ||||||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||

| 上步转来 | 本步骤发生 | 上步转来 | 本步骤发生 | 上步转来 | 本步骤发生 | |

| 4000 | 2400 | 1600 | 8000 | |||

| 720 | 486 | 1206 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 5350 | 3040 | 2050 | 10440 |

| 二车间本步骤发生 | 1980 | 1314 | 3294 |

要求: