题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

凌云公司于2007年12月31日固定资产原值1000万元,累计折旧200万元,减值准备100万元,则资产负债表“固定资产”项目金额应为( )万元。

A.1000

B.650

C.700

D.950

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1000

B.650

C.700

D.950

如果结果不匹配,请 联系老师 获取答案

更多“凌云公司于2007年12月31日固定资产原值1000万元,累…”相关的问题

更多“凌云公司于2007年12月31日固定资产原值1000万元,累…”相关的问题

A.1000

B.700

C.650

D.950

要求:做出凌云公司和笃行公司双方的账务处理。

A.72

B.0

C.60

D.120

A.50

B.46

C.52

D.48

南方公司拥有S公司75%的股权,2007年母子公司资料如下:

| 2007年及年底南方公司与S公司的利润表、利润分配表及资产负债表 单位:元 | ||

| 项 目 | 南方公司 | S公司 |

| 2007年利润表和利润分配表 | ||

| 主营业务收入 | 2520000 | 2000000 |

| 营业外收入(出售固定资产) | 120000 | — |

| 投资收益—S公司 | 208000 | — |

| 主营业务成本 | (1400000) | (1200000) |

| 折旧费用 | (304000) | (160000) |

| 利息费用 | (80000) | — |

| 管理费用 | underline{(184000)} | underline{(240000)} |

| 净利润 | 880000 | 400000 |

| 加:期初未分配利润 | 600000 | 400000 |

| 减:股利 | underline{(640000)} | (320000) |

| 期末未分配利润 | underline{underline{840000}} | underline{underline{480000}} |

| 2007年12月31日资产负债表 | ||

| 现金 | 108000 | 324000 |

| 应收债券利息 | — | 20000 |

| 应收账款—净额 | 160000 | 120000 |

| 存货 | 320000 | 200000 |

| 固定资产—净额 | 1520000 | 1360000 |

| 长期股权投资—S公司 | 1372000 | — |

| 长期债权投资—南方公司 | underline{—} | underline{376000} |

| 资产合计 | underline{underline{3480000}} | underline{underline{2400000}} |

| 应付账款 | 200000 | 320000 |

| 应付债券利息 | 40000 | — |

| 10%的应付利息 | 40000 | — |

| 股本,每股面值1元 | 160000 | 160000 |

| 资本公积 | 1440000 | 1440000 |

| 未分配利润 | underline{840000} | underline{480000} |

| 权益合计 | underline{underline{3480000}} | underline{underline{2400000}} |

南方公司于2004年以账面价值收购S公司的股权。当时,S公司资产与负债的账面价值与其公允价值相同。

其他资料:

1.南方公司采用权益法处理其对S公司的长期股权投资。

2.2007年联属公司间的销售收入共计200000元。除了S公司寄给南方公司清偿账款的支票40000元到12月31日仍在寄送途中,南方公司未收到之外,公司间的账款当年年底时已付清。

3.购自南方公司的存货,2006年12月31日仍有48000元未实现的利润,在2007年12月31日仍有60000元未实现的利润。

4.S公司于2005年1月2日将尚有6年剩余使用年限的设备出售给南方公司,获利96000元。南方公司仍在使用该项设备。

5.南方公司于2007年7月1日出售固定资产给S公司。其中,不计提折旧的固定资产获利40000元,计提折旧的固定资产(尚有10年使用年限)获利80000元。

6.S公司于2007年12月31日在公开市场上以376000元加计应计利息20000元购入南方公司面值400000元、年利率为10%的公司债券。债券付息日是1月1日和7月1日,并于2012年1月1日到期。

要求:按现行理论编制南方公司与S公司2007年的合并工作底稿(采用完全权益法)。

A.1813.24

B.906.62

C.2000

D.1000

| S公司2007年1月1日合4月1日的资产负债表 单位:元 | |||

| 项目 | 2007年1月1日 (账面价值) | 2007年4月1日 (账面价值) | 2007年4月1日 (公允价值) |

| 现金 存货 其他流动资产 固定资产—建筑物(净额) 固定资产—设备(净额) 资产合计 应付账款 其他负债 股本,每股面值1元 未分配利润(1月1日) 当期净利润 负债及权益合计 | 40000 35000 25000 30000 underline{100000} underline{underline{230000}} 45000 15000 100000 70000 underline{} underline{230000} | 45000 60000 20000 30000 underline{95000} underline{underline{250000}} 40000 20000 100000 70000 underline{20000} underline{underline{250000}} | 45000 50000 20000 50000 underline{135000} underline{underline{300000}} 40000 20000 |

其他资料:

(1)高估的存货于2007年9月出售。

(2)建筑物的折旧年限还有20年,低估的设备在2007年4月1日尚有4年的剩余使用年限。

(3)S公司2007年的净利润为80000元(2007年4月1日到12月31日为60000元)。

(4)S公司于2007年12月1日公布每股0.4元的股利,并于2008年1月10日发放。

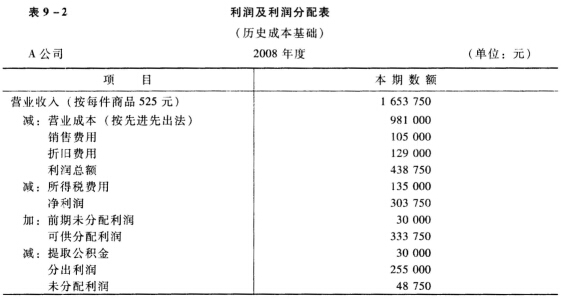

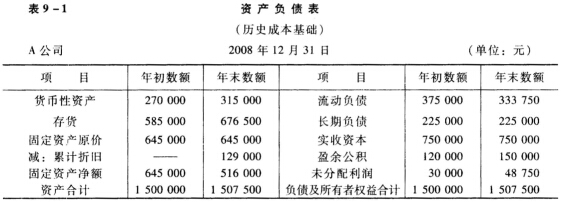

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

A.18250

B.18700

C.18200

D.17750

A.2007年12月31日按照或有事项确认负债的调减记录预计负债并加以披露

B.2007年12月31日按照或有负债对此事项加以披露

C.2008年3月20日按照资产负债表日后非调整事项处理

D.2008年3月20日按照资产负债表日后调整事项处理