题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

D公司2011年经营现金净流量为1355万元。部分补充资料如下:2011年净利润4000万元,计提坏账准备5万

元,提取折旧1000万元,待摊费用摊销100万元,处置固定资产收益为300万元,固定资产报废损失100万元,对外投资收益100万元。存货比上年增加50万元,应收账款比上年增加2400万元,应付账款比上年减少1000万元。根据以上资料,计算D公司的营运指数为()。

A.0.18

B.0.2

C.0.28

D.0.38

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“D公司2011年经营现金净流量为1355万元。部分补充资料如…”相关的问题

更多“D公司2011年经营现金净流量为1355万元。部分补充资料如…”相关的问题

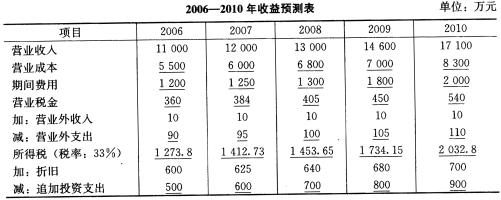

【要求】 评估泰山公司资产的总价值。

【要求】 评估泰山公司资产的总价值。