题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列关于现金折扣会计处理的表述中,正确的有()。

销售企业在确认销售收入时将现金折扣抵减收入

销售企业在取得价款时将实际发生的现金折扣计入财务费用

购买企业在购入商品时将现金折扣直接抵减应确认的应付账款

购买企业在偿付应付账款时将实际发生的现金折扣冲减财务费用

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

销售企业在确认销售收入时将现金折扣抵减收入

销售企业在取得价款时将实际发生的现金折扣计入财务费用

购买企业在购入商品时将现金折扣直接抵减应确认的应付账款

购买企业在偿付应付账款时将实际发生的现金折扣冲减财务费用

如果结果不匹配,请 联系老师 获取答案

更多“下列关于现金折扣会计处理的表述中,正确的有()。”相关的问题

更多“下列关于现金折扣会计处理的表述中,正确的有()。”相关的问题

A.销售商晶以旧换新的,销售的商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理

B.采用售后回购方式销售商品的,符合收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理

C.销售商品涉及商业折扣的,应当按照扣除商业折扣前的金额确定销售商品收入金额

D.销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除

(2010年考试真题)下列关于债务重组会计处理的表述中,正确的是()。

A.债务人以债转股方式抵偿债务的,债务人将重组债务的账面价值大于相关股份公允价值的差额计入资本公积

B.债务人以债转股方式抵偿债务的,债权人将重组债权的账面价值大于相关股权公允价值的差额计入营业外支出

C.债务人以非现金资产抵偿债务的,债权人将重组债权的差额应账面价值大于受让非现金资产公允价值的差额计入资产减值损失

D.债务人以非现金资产抵偿债务的,债务人将重组债务的账面价值大于转让非现金资产公允价值的差额计入其他业务收入

对子公司长期股权投资应采用成本法核算

处置长期股权投资时应结转其已计提的减值准备

成本法下,按被投资方实现净利润应享有的份额确认投资收益

成本法下,按被投资方宣告发放现金股利应享有的份额确认投资收益

(2010年考试真题)根据企业所得税法律制度的规定,下列关于不同方式下销售商品收入金额确定的表述中,正确的是()。

A.采用商业折扣方式销售商品的,按照商业折扣前的金额确定销售商品收入金额

B.采用现金折扣方式销售商品的,按照商业折扣前的金额确定销售商品收入金额

C.采用售后回购方式销售商品的,按照扣除回购商品公允价值后的余额确定销售商品收入金额

D.采用以旧换新方式销售商品的,按照扣除回收商品公允价值后的余额确定销售商品收入金额

A.货物与发票账单同时到达,待货物验收入库后,按发票账单及入库单登记入账

B.货物已到但发票账单未同时到达,待月份终了时暂估入账

C.企业确实无法支付的应付账款,应按其账面余额转入营业外收入

D.如果因购入的资产而形成的应付账款带有现金折扣,则获得的现金折扣,冲减财务费用

下列关于企业所得税收入确认,表述正确的是()。

A.售后回购业务企业所得税上不确认收入,收到的款项应确认为负债

B.以买一赠一方式销售商品的,赠送的商品应视同销售计入收入总额

C.以旧换新业务按照销售的新货物和换入的旧货物的价格差额确认销售收入

D.企业给予购货方现金折扣,按扣除现金折扣前的金额确定销售商品收入金额

A.出纳员每日对库存现金进行盘点,均需要有会计主管人员在场监督。

B.每月末,出纳对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对

C.办理业务中使用的个人名章可以由出纳员保管

D.企业的财务专用章交由出纳保管

A.提供现金折扣销售商品的,销售方按总价法确认应收债权

B.存货采购过程中因不可抗力而发生的净损失,计入当期损益

C.以支付土地出让金方式取得的土地使用权,在尚未用于开发项目前按期摊销

D.自行开发并按法律程序申请取得的无形资产。将原发生时计入损益的开发费用转为无形资产

按照现行会计准则的规定,对于购货方实际享受的现金折扣,销售方应当做的会计处理是()。

A.冲减当期主营业务收入

B.增加当期管理费用

C.增加当期财务费用

D.增加当期主营业务成本

【题目描述】

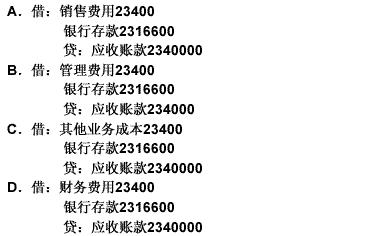

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用