题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对汇率论述错误的是()

A.汇率是两国货币之间的兑换比例

B.本币对外价值越高,则汇率数值越高

C.美国使用间接标价法

D.间接标价法是用外币表示一单位本币的价格

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.汇率是两国货币之间的兑换比例

B.本币对外价值越高,则汇率数值越高

C.美国使用间接标价法

D.间接标价法是用外币表示一单位本币的价格

如果结果不匹配,请 联系老师 获取答案

更多“对汇率论述错误的是()”相关的问题

更多“对汇率论述错误的是()”相关的问题

A.利率高的货币表现为贴水,利率低的货币表现为升水。

B.升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡。

C.日元利率低于美元利率,因此美元兑日元的远期汇率表现为贴水

D.远期汇率等于即期汇率上加贴水或减升水。

A.它假设各种国际金融资产是可以完全相互替代的

B.它考虑到了国际贸易和国际收支结构在汇率决定中的作用

C.对它可以很容易地进行经验检验

D.该模型在分析长期汇率决定时利用了“经常账户余额在长期中应趋于0”的假设

下列关于国际金融市场动荡对证券市场影响的论述错误的是()。

A.一国的经济越开放,证券市场的国际化程度越高,证券市场受汇率的影响越大

B.一般而言。汇率下降,本币升值,本国产品竞争力强,出口型企业将增加收益,因而企业的股票和债券价格将上涨

C.汇率上升,本币贬值,将导致资本流出本国,资本的流失将使得本国证券市场需求减少,从而市场价格下跌

D.从趋势上看,由于中国经济的持续高速发展,人民币渐进升值的过程仍将持续,升值预期将对股市的长期走势构成强力支撑

下列关于国际金融市场动荡对证券市场影响的论述中,错误的是()。

A.一国的经济越开放,证券市场的国际化程度越高,证券市场受汇率的影响越大

B.一般而言,汇率下降,本币升值,本国产品竞争力强,出口型企业将增加收益,因而企业的股票和债券价格将上涨

C.汇率上升,本币贬值,将导致资本流出本国,资本的流失将使得本国证券市场需求减少,从而市场价格下跌

D.从趋势上看,由于中国经济的持续高速发展,人民币渐进升值的过程仍将持续,升值预期将对股市的长期走势构成强力支撑

下列关于国际金融市场动荡对证券市场影响的论述错误的是()。

A.一国的经济越开放,证券市场的国际化程度越高,证券市场受汇率的影响越大

B.一般而言,汇率下降,本币升值,本国产品竞争力强,出口型企业将增加收益,因而企业的股票和债券价格将上涨

C.汇率上升,本币贬值,将导致资本流出本国,资本的流失将使得本国证券市场需求减少,从而市场价格下跌

D.从趋势上看,由于中国经济的持续高速发展,人民币渐进升值的过程仍将持续,升值预期将对股市的长期走势构成强力支撑

下列关于国际金融市场动荡对证券市场影响的论述错误的是()。

A.一国的经济越开放,证券市场的国际化程度越高,证券市场受汇率的影响越大

B.一般而言,汇率下降,本币升值,本国产品竞争力强,出口型企业将增加收益,因而企业的股票和债券价格将上涨

C.汇率上升,本币贬值,将导致资本流出本国,资卒的流失将使得本国证券市场需求减少,从而市场价格下跌

D.从趋势上看,由于中国经济的持续高速发展,人民币渐进升值,拥有人民币资本类的行业或企业将特别受到投资者的青睐

下列关于国际金融市场动荡对证券市场影响的论述中,错误的是()。

A.一国的经济越开放,证券市场的国际化程度越高,证券市场受汇率的影响越大

B.一般而言,汇率下降,本币升值,本国产品竞争力强,出口型企业将增加收益,因而企业的股票和债券价格将上涨

C.汇率上升,本币贬值,将导致资本流出本国,资本的流失将使得本国证券市场需求减少,从而市场价格下跌

D.从趋势上看,由于中国经济的持续高速发展,人民币渐进升值的过程仍将持续,升值预期将对股市的长期走势构成强力支撑

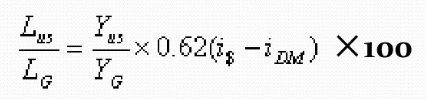

假定美国和德国相对真实货币需求方程为:

并且有以下信息:

并且有以下信息:

(1)美国货币供给量为10000亿美元;

(2)德国货币供给量为5000亿德国马克;

(3)美国真实国民收入是德国的2倍;

(4)美国利率5%,德国利率2.5%。

根据汇率决定的货币理论,计算DM/$汇率。

A.它们对汇率变化的长期趋势的结论是截然相反的

B.它们认为货币供给对汇率产生影响的传导机制是相同的

C.它们认为货币供给对汇率产生影响的传导机制是不同的

D.它们都没有考虑到各种资产之间的不完全替代性

A.有利于中国产品对美国的出口

B.中国游客到欧洲旅游成本更低

C.中国游客到韩国旅游成本升高

D.有利于南非产品对美国的出口