题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司存货占流动资产的比例由2011年6月的30%增加到2012年6月的40%。以下哪一项最不可能造成以上结果()

A.甲公司是一家季节性公司,其夏季的销量较高

B.甲公司处于高速增长阶段

C.甲公司过期的存货不断增加

D.甲公司通过出售短期投资获得现金,并用来购买土地

答案

答案

A、甲公司是一家季节性公司,其夏季的销量较高

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲公司是一家季节性公司,其夏季的销量较高

B.甲公司处于高速增长阶段

C.甲公司过期的存货不断增加

D.甲公司通过出售短期投资获得现金,并用来购买土地

答案

A、甲公司是一家季节性公司,其夏季的销量较高

如果结果不匹配,请 联系老师 获取答案

更多“甲公司存货占流动资产的比例由2011年6月的30%增加到20…”相关的问题

更多“甲公司存货占流动资产的比例由2011年6月的30%增加到20…”相关的问题

A.利用A公司的账簿记录确认C材料的账面价值

B.如果C材料的金额占流动资产的比例较大,甲注册会计师应当考虑实施存货监盘或利用其他注册会计师的工作

C.将C材料纳入存货的监盘范围

D.向B公司实施函证

A.确认当期合同成本2100万元

B.确认当期的合同收入1575万元

C.预计合同损失575万元

D.甲公司上述业务对资产负债表“存货”项目的影响金额为575万元

A.确认当期合同成本2100万元

B.确认当期的合同收入1575万元

C.预计合同损失575万元

D.甲公司上述业务对资产负债表“存货”项目的影响金额为575万元

请计算:

(1)营业净利率。

(2)营业毛利率。

(3)总资产报酬率。

(4)净资产收益率。

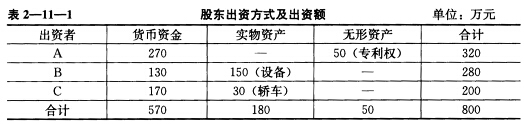

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求:

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求:

编制甲公司2009年12月31日收到出资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

A.预付账款占流动资产比例越低,速动比率越高

B.存货占流动资产比越低,速动比率越高

C.应收账款占流动资产比例越高,速动比率越低

D.交易性金融资产占流动资产比例越高,速动比率越低

已知该公司20×7年的营业收入为6 000,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。

要求:

(1)计算20×7年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

(2)计算20×7年末的股东权益总额、资产总额、产权比率、流动比率、速动比率;

(3)计算220×7的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算)

(4)计算20×7经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)。

A.100 000

B.96 000

C.90 000

D.80 000

(1)计算D公司2011年的营运资金数额。 (2)计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。 (3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响? (4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?