题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.目的:练习变动成本计算法。 2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.目的:练习变动成本计算法。 2.资料:长城公司2002年…”相关的问题

更多“1.目的:练习变动成本计算法。 2.资料:长城公司2002年…”相关的问题

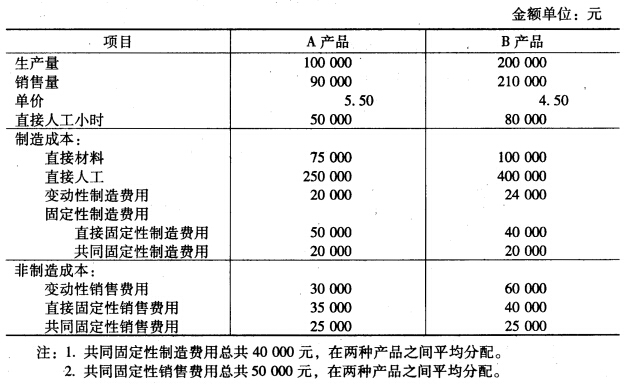

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求] 2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

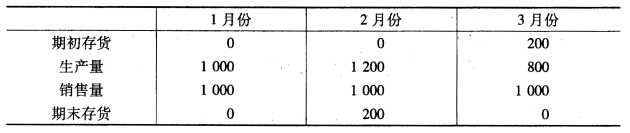

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。 2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

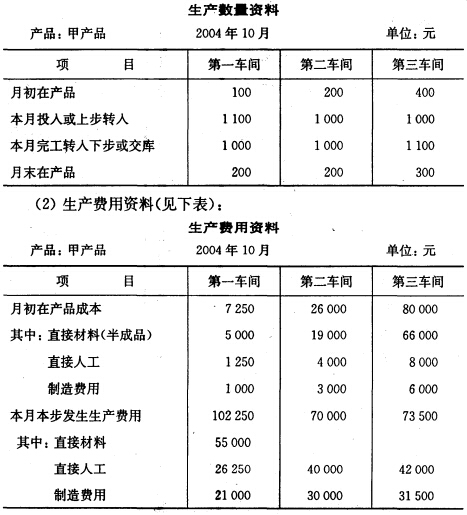

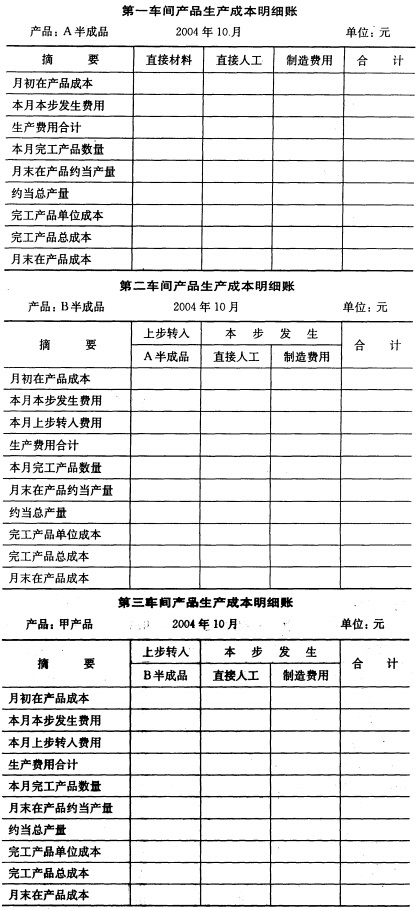

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。 3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。