题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2010年度净利润为280万元,发生利息200万元(其中计入财务费用的150万元, 其他计入资产成本),该公司适用的所得税税率为25%,不存在其他纳税调整事项,若不考虑其他因素,则该公司2010年利息保障倍数为()

A.1.86

B.2.62

C.3.12

D.3

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.86

B.2.62

C.3.12

D.3

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2010年度净利润为280万元,发生利息200万元(其…”相关的问题

更多“甲公司2010年度净利润为280万元,发生利息200万元(其…”相关的问题

1590

1598

1608

1698

A.600

B.532

C.520

D.612

A.135

B.180

C.150

D.200

135

150

180

200

分别计算销售净利率、资产周转率、年末权益乘数和净资产收益率。

甲公司和乙公司均为增值税一般纳税人,使用的增值税税率为17%。

(1)甲公司2010年11月销售给乙公司一批产品,销售价格2000万元(不含增值税),销售成本1600万元,货款约定于当年12月31日收取。

(2)甲公司2010年12月25日接到乙公司通知,乙公司在验收物资时,发现该批产品存在严重的质量问题需要退货。甲公司希望通过协商解决问题,并与乙公司协商解决办法。

(3)甲公司2010年12月31日,尚未收到该货款,甲公司在编制2010年度资产负债表时,将该应收账款2340万元(包括向购买方收取的增值税额)列示于资产负债表的“应收账款”项目内,甲公司按应收账款年末余额的5%计提坏账准备。

(4)2011年2月8日双方协商未成,甲公司收到乙公司通知,该批产品已经全部退回。甲公司于2011年2月10日收到退回的产品,并向乙公司开具增值税红色发票。

(5)已知:2010年财务报告于2011年3月31日批准报出,所得税汇算清缴日为4月30日;甲公司已经按照净利润的10%提取法定盈余公积;甲公司计提的坏账准备不可以在税前扣除,除应收乙公司账款计提的坏账准备外,无其他纳税调整事项;甲公司所得税采用债务法核算,适用的所得税税率为25%;在退货发生前,甲公司已计算2010年的应交所得税和递延所得税。

要求:做出甲公司于2011年2月1日收到退货时的账务处理,并说明对2010年度会计报表相关项目的调整数。(不考虑现金流量表,答案中的金额单位用万元表示,计算结果保留两位小数)

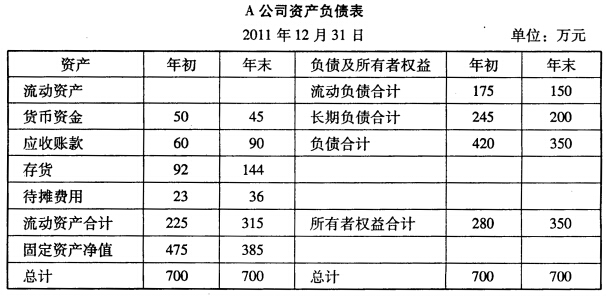

A公司有关资料如下表所示:

同时,该公司2010年度销售利润率为16%,总资产周转率为0.5次,权益乘数为2.5,净资产收益率为20%,2011年度销售收入为420万元,净利润为63万元。要求:

同时,该公司2010年度销售利润率为16%,总资产周转率为0.5次,权益乘数为2.5,净资产收益率为20%,2011年度销售收入为420万元,净利润为63万元。要求:

计算2011年年末的流动比率、速动比率、资产负债率和权益乘数;

(2011年考试真题)2010年12月31日,甲公司对一起未决诉讼确认的预计负债为800万元。2011年3月6日,法院对该起诉讼判决,甲公司应赔偿乙公司600万元;甲公司和乙公司均不再上诉。甲公司的所得税税率为25%,按净利润的10%提取法定盈余公积,2010年度财务报告批准报出日为2011年3月31日,预计未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异。不考虑其他因素,该事项导致甲公司2010年12月31日资产负债表“未分配利润”项目“期末余额”调整增加的金额为()万元。

A.135

B.150

C.180

D.200

在保持目标资本结构的前提下,计算20U年投资方案所需的权益资本和需要从外部借入的长期债务资本。

(1)2010年10月20日,甲公司被乙公司提起诉讼。乙公司向法院提起诉讼要求甲公司赔偿因其违约而给乙公司造成的经济损失。至2010年12月31日,甲公司代理律师认为甲公司很可能败诉并需要赔偿乙公司600万元。

(2)2011年3月7日,经法院判决甲公司需要偿付乙公司经济损失800万元,甲公司未上诉并支付了相关赔偿款。

(3)甲公司2010年实现的会计利润为2000万元且已经对所得税进行了计算,无其他调整事项。税法规定,该项损失在预计时不允许税前扣除,在实际发生时可以于税前扣除。要求:

(1)编制甲公司因诉讼事项于2010年12月31日的会计分录;计算2010年度的所得税费用并编制相关会计分录。

(2)编制甲公司因诉讼事项于2011年3月7日的会计分录。

(3)填列甲公司对2010年度资产负债表和利润表相关项目的调整数(调增用“+”,调减用“-”)。

(答案中的金额单位用万元表示,计算结果保留两位小数)