题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

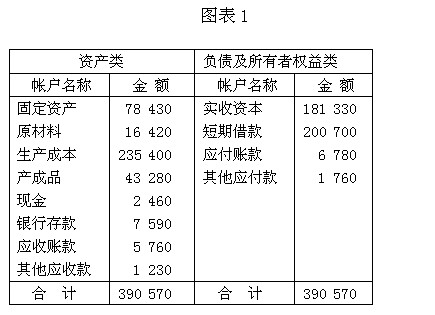

某企业需要编制财务状况变动表,有关资料如下;(1)资产负债表资料(2)其他资料①该企业19×5年利润总额为360万元,所得税费用为120万元。②本年购进固定资产130。本年计提折旧120万元。③本年对一项固定资产进行清理变卖。该固定资产原值110万元,累计折旧60万元,该固定资产变价收入40万元。④本年购进长期债券28万元。⑤本期支付出包工程价款302万元。⑥本期递延资产摊销36万元。⑦本期购入无形资产一项,价款为30万元。⑧本期无形资产一项,价款为30万元。⑨本期对实现净利润进行分配,提取盈余公积60万元,应付利润140万元。⑩归还长期借款240万元。另借入长期借款50万元。要求:编制19×5年财务状况变动表。

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业需要编制财务状况变动表,有关资料如下;(1)资产负债表…”相关的问题

更多“某企业需要编制财务状况变动表,有关资料如下;(1)资产负债表…”相关的问题

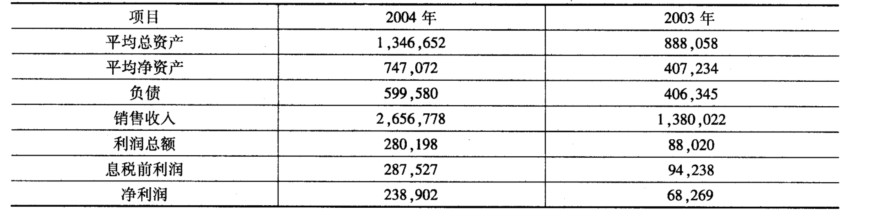

分析要求: (1)按杜邦财务分析体系计算相关指标; (2)做出杜邦财务分析图; (3)评价企业综合财务状况。

分析要求: (1)按杜邦财务分析体系计算相关指标; (2)做出杜邦财务分析图; (3)评价企业综合财务状况。