题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

表3-4给出三变量模型的回归结果。 表3-4 方差来源 平方和(

表3-4给出三变量模型的回归结果。

表3-4 | |||

方差来源 | 平方和(SS) | 自由度(d.f.) | 平方和的均值(MSS) |

来自回归(ESS) | 65965 | — | — |

来自残差(RSS) | — | — | — |

来自总离差(TSS) | 66042 | 14 |

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

表3-4给出三变量模型的回归结果。

表3-4 | |||

方差来源 | 平方和(SS) | 自由度(d.f.) | 平方和的均值(MSS) |

来自回归(ESS) | 65965 | — | — |

来自残差(RSS) | — | — | — |

来自总离差(TSS) | 66042 | 14 |

如果结果不匹配,请 联系老师 获取答案

更多“表3-4给出三变量模型的回归结果。 表3-4 方差来源 平方…”相关的问题

更多“表3-4给出三变量模型的回归结果。 表3-4 方差来源 平方…”相关的问题

下表给出了三变量模型的回归结果:

| 变异来源 | 平方和(SS) | 自由度 | 平方和均值(MSS) |

| 来自回归(ESS) 来自残差(RSS) | 65965 — | — — | — — |

| 总和(TSS) | 66042 | 14 |

A.3个自变量应该至少有1个以上的回归系数的检验结果是显著的,不可能出现3个自变量回归系数检验的P-Value都大于0.05的情况

B.有可能出现3个自变量回归系数检验的P-Value都大于0.05的情况,这说明数据本身有较多异常值,此时的结果已无意义,要对数据重新审核再来进行回归分析

C.有可能出现3个自变量回归系数检验的P-Value都大于0.05的情况,这说明这3个自变量间可能有相关关系,这种情况很正常

D.ANOVA表中的P-Value=0.0021说明整个回归模型效果不显著,回归根本无意义

一个二元线性回归模型的回归结果如下表所示:

方差来源 平方和 自由度

来自残差 17058 32

来自回归 26783 2

来自总离差 43841 34

(1)求样本容量n;(2)求可决系数;

(3)根据以上信息,在给定显著性水平下,可否检验两个解释变量对被解释变量的联合影响是否显著,为什么?

(i)利用表13-1中同样的变量估计kids的一个泊松回归模型。解释y82的系数。

(ii)保持其他因素不变,黑人妇女和非黑人妇女在生育上的估计百分数差异是多少?

(iii)求σ。有过度散布和散布不足的证据吗?

(iv)计算泊松回归中的拟合值和作为kidsi和kidsi之相关系数平方的R2。并与线性回归模型中的R2相比较。

随机抽取10名健康成人,测定其血液凝血酶浓度(U/ml)及凝血时间(秒),结果见下表。试对其进行线性相关与回归分析(以凝血时间为应变量)。 表 10名健康成人血液凝血酶浓度及凝血时间测定值 编号 1 2 3 4 5 6 7 8 9 10 凝血酶浓度(U/ml) 1.2 0.8 0.9 1.0 1.1 0.6 0.9 1.0 0.7 0.8 凝血时间(秒) 13 15 15 14 14 17 16 15 17 16

艾斯特里欧(Asteriou)和霍尔(Hall)根据英国1990年第一季度至1998年第二季度的季度数据得到如下回归结果。应变量是log(IM)=出口的对数(括号内的是t值)。

| 解释变量 | 模型1 | 模型2 | 模型3 |

| Intercept | 0.6318 (1.8348) | 0.2139 (0.5967) | 0.6857 (1.8500) |

| Log(GDP) | 1.9269 (11.4117) | 1.9697 (12.5619) | 2.0938 (12.1322) |

| Log(CPI) | 0.2742 (1.9961) | 1.0254 (3.1706) | — 0.1195 |

| Log(PPI) | -0.7706 (-2.5248) | 0.1195 (0.8787) | |

| Adjusted-R2 | 0.9638 | 0.9692 | 0.9602 |

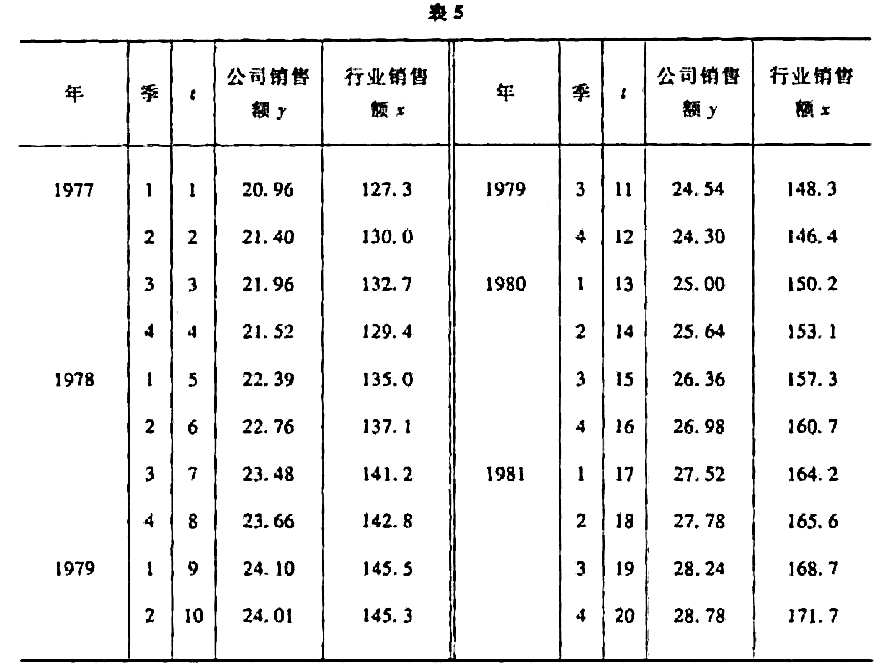

(1)晒出数据的散点图,观察用线性回归模型拟合是否合适。

(2)建立公司销售额对全行业销售额的回归模型,并用D-W检验诊断随机误差项的自相关性。

(3)建立消除了随机误差项自相关性后的回归模型。

表6-1反映了日本1985-1995年11年间水稻产量Y和耕种面积X的变化。

(1)以X为横轴、Y为纵轴,画出数据的散点图。

(2)对下面的单元回归模型进行OLS估计,并计算t值和决定系数R2。

Y=α+βX+u

(3)受1993年冻害的影响,水稻的收成指数为战后最低水平(78),出现了前所未有的歉收。因此,设1993年为D=1,其他年份为D=0,引入临时虚拟变量,对下面的多元回归模型进行估算。并计算t值和自由度调整后的决定系数

Y=α+β1X+β2D+u

表6-1 日本水稻产量与耕种面积的变化

|

表6-10中的季度数据反映的是日本服务消费支出Y(实际值)的变化。同时利用例题6-2中国内家庭最终消费支出X的数据,回答以下问题:

(1)对下面的回归模型进行OLS估算,并计算t值与决定系数R2。

Y=α+βX+u

(2)引入季度虚拟变量D1(第一季度)、D2(第二季度)、D3(第三季度),对下面的多元回归模型进行OLS估算。同时计算t值和自由度调整后的决定系数

Y=α+β1X+β2D1+β3D2+β4D3+u

表6-10 日本的服务消费支出单位:兆日元

|

说明:1985年价格,实际值。

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ