题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司计划产销甲产品10000件,计划单位直接材料10元/件,直接人工15元/件,变动制造费用4元/件,单位固定制造费用12元/件。本期实际生产了12000件(未突破相关范围),则在完全成本法下,甲产品的实际单位生产成本是()

A.29元/件

B.41元/件

C.25元/件

D.39元/件

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.29元/件

B.41元/件

C.25元/件

D.39元/件

如果结果不匹配,请 联系老师 获取答案

更多“A公司计划产销甲产品10000件,计划单位直接材料10元/件…”相关的问题

更多“A公司计划产销甲产品10000件,计划单位直接材料10元/件…”相关的问题

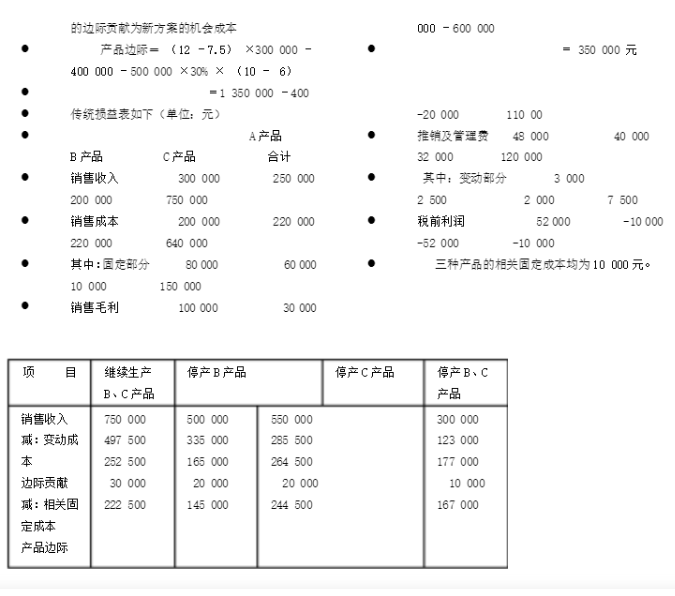

为什么得达公司的销售水平高于利远公司,但得达公司的利润却低于利远公司?

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

A.10

B.5

C.9.5

D.4.5

要求:根据上述资料指出对该公司直接材料项目审查的重点。

计算综合保本点销售额。

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

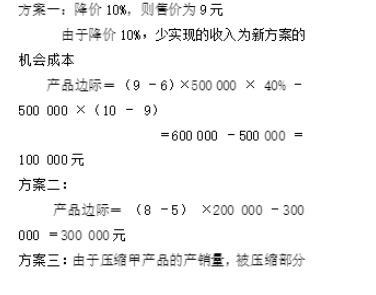

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

参考答案:

1、广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

预计2016年产销量将会增加到12000件,假定产销平衡,预计单位售价与成本性态保持与2015年一致。

要求:

(1)用高低点法分解混合成本;

(2)建立总成本直线方程,并预计2016年的总成本;

(3)计算2016年的边际贡献总额和边际贡献率;

(4)计算2016年的经营杠杆系数;

(5)预计2016年甲产品的保本销售量、安全边际量及安全边际率。