如果结果不匹配,请

如果结果不匹配,请

更多“分析A公司当期经营活动现金净流量与净利润出现差异的原因。”相关的问题

更多“分析A公司当期经营活动现金净流量与净利润出现差异的原因。”相关的问题

第1题

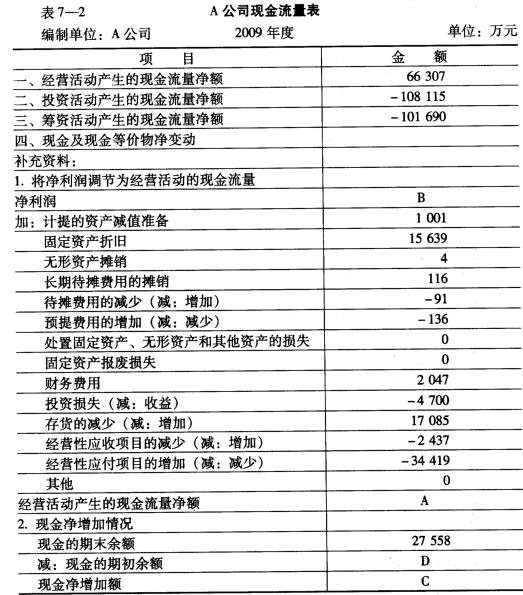

现金流量计算与分析 A公司简易现金流量表(见表7—2)。 要求:(1)填出表中A、B、C、D四项。

现金流量计算与分析 A公司简易现金流量表(见表7—2)。

要求:(1)填出表中A、B、C、D四项。 (2)分析A公司当期经营活动现金净流量与净利润出现差异的原因。

要求:(1)填出表中A、B、C、D四项。 (2)分析A公司当期经营活动现金净流量与净利润出现差异的原因。

第3题

盈余现金保障倍数反映公司本期经营活动产生的现金净流量与净利润之间的比率关系。在一般情况下,下

列陈述正确者为()。

点击查看答案

A.如果比率大于1,说明本期净利润中存在尚未实现现金的收入

B.比率越大,公司盈利质量就越高

C.该比率上限不大于100%

D.该比率下限不低7:0

第6题

某公司某年现金流量表显示其经营活动产生的现金净流量为4000000元,投资活动产生的现金净流量为40

00000元,筹资活动产生的现金净流量为6000000元,公司当年长期负债为10000000元,流动负债为4000000元,公司该年度的现金债务总额比为()。

点击查看答案

A.0.29

B.1.0

C.0.67

D.0.43

第7题

企业“经营活动产生的现金净流量小于零”这一现象出现在()有可能会被认为是一种不可避免的正常

企业“经营活动产生的现金净流量小于零”这一现象出现在()有可能会被认为是一种不可避免的正常状态,并不代表企业经营活动现金流量的质量差。

A.成长期

B.成熟期

C.衰退期

D.重组期

E.扩张期

第9题

总资产报酬率计算公式中的分子为()。A.利润总额B.利润总额+利息支出C.净利润D.经营现金净流量

总资产报酬率计算公式中的分子为()。

A.利润总额

B.利润总额+利息支出

C.净利润

D.经营现金净流量

第10题

下列关于经营期现金净流量的计算公式,错误的是()。A.现金净流量=现金流入量一现金流出量

下列关于经营期现金净流量的计算公式,错误的是()。

A.现金净流量=现金流入量一现金流出量

B.现金净流量=营业收入一付现成本+所得税

C.现金净流量=营业收入(1—T)一付现成本(1一T)+折旧×T

D.现金净流量=税后利润+折旧