题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

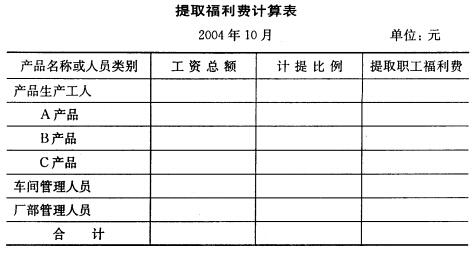

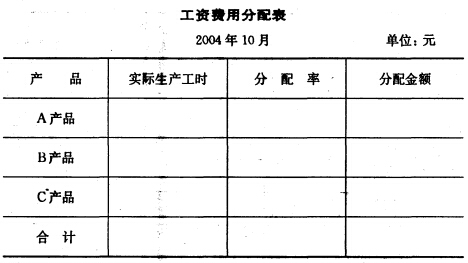

目的 练习直接人工费用分配的生产工时比例法。 2.资料 长江股份有限公司本月应付工资100

000元,其中产品生产工人79 500元,车间管理人员5 500元,厂部管理人员15 000元;本月生产的A、B、C三种产品,实际生产工时分配为800、400小时和300小时。本月应付福利费计提比例为14%。 3.要求 利用下表完成如下事项: (1)采用生产工时分配法分配生产工人工资及提取福利费。 (2)编制分配结转王资和应付福利费的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的 练习直接人工费用分配的生产工时比例法。 2.资料 长江…”相关的问题

更多“目的 练习直接人工费用分配的生产工时比例法。 2.资料 长江…”相关的问题

![[目的]练习作业成本计算法的应用。 [资料]海元公司生产A、B两种产品,2010年6月份投产A产品1](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/90e934e61dcd34e9845149ecbb5141e6.jpg) [要求]

[要求]![[目的]练习作业成本计算法。 [资料]利达公司生产甲、乙两种产品,直接材料直接计入各产品生产成本,直](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/007adb8f9daa3778620f07d5db7d8281.jpg) (2)成本费用资料如下:

(2)成本费用资料如下:![[目的]练习作业成本计算法。 [资料]利达公司生产甲、乙两种产品,直接材料直接计入各产品生产成本,直](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/595ed52ed7712221445d0dd778985bff.jpg) [要求]根据上述资料计算甲、乙产品的生产成本。

[要求]根据上述资料计算甲、乙产品的生产成本。