题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

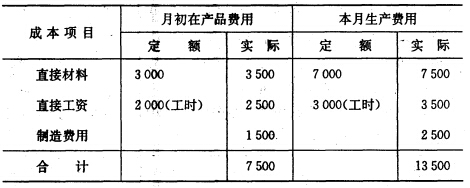

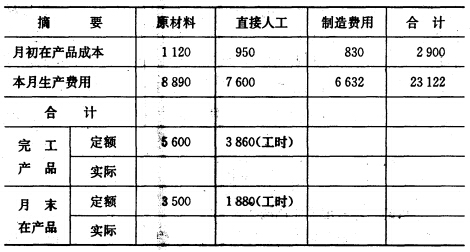

目的练习定额比例法。 2.资料某企业采用定额比例法分配费用,9月份丙产品生产成本明细账的

有关资料如下表:

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

如果结果不匹配,请 联系老师 获取答案

更多“目的练习定额比例法。 2.资料某企业采用定额比例法分配费用,…”相关的问题

更多“目的练习定额比例法。 2.资料某企业采用定额比例法分配费用,…”相关的问题

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

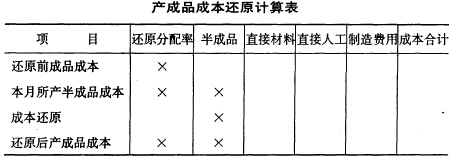

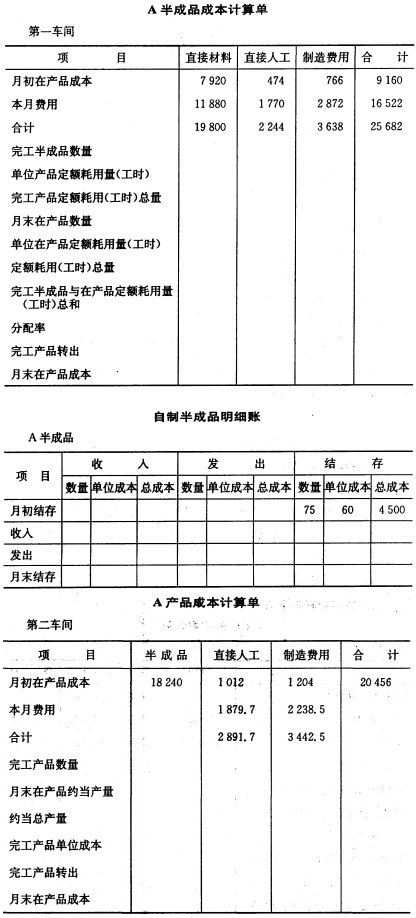

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

目的:练习约当产量比例法。

资料:某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,第一工序工时定额为8小时,第二工序工时定额为16小时,第三工序工时定额为16小时。各道工序在产品数量:第一工序20件,第二工序40件,第三工序60件。本月完工产品200件。月初在产品及本月生产费用累计为:原材料费用16000元,工资及福利费7980元,制造费用8512元。

要求:

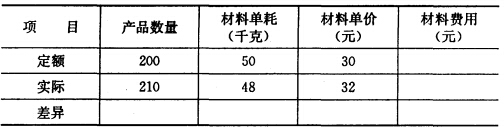

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

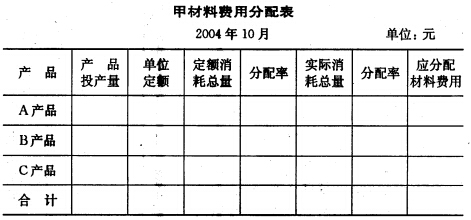

1.目的:练习成本计算的分类法——定额比例法。

2.资料:明星工厂生产甲、乙两大类产品,每类产品各有若干不同的品种规格,分别在第一、第二两个封闭式车间进行生产。该厂采用定额比例法计算产品成本,设置直接材料、直接人工、专用费用和制造费用四个成本项目。

(1) ××××年9月完工产品的产量及单件定额资料如下(单位:元):

产品类别 | 规格 | 完工产量(件) | 每件定额材料成本 | 每件工时定额 |

甲 | E1 | 1000 | 480 | 60 |

E2 | 8000 | 140 | 20 | |

E3 | 4000 | 80 | 13 | |

乙 | F1 | 2000 | 300 | 15 |

F2 | 400 | 314 | 16 | |

F3 | 4000 | 180 | 12 |

(2) 月初在产品和本月实际发生的生产费用以及实际工时如下(单位:元):

直接材料(实际成本) | 直接人工 | 专用费用 | 制造费用 | |

甲类月初在产品成本 | 710000 | 42400 | 28000 | 82000 |

乙类月初在产品成本 | 550000 | 9616 | 4000 | 18600 |

甲类本月生产费用 | 1224400 | 90520 | 69440 | 145360 |

乙类本月生产费用 | 1001760 | 32000 | 9872 | 41512 |

(3)月末在产品的定额资料如下(单位:元):

产品类别 | 材料定额成本 | 工时定额 |

甲 | 560000 | 134000 |

乙 | 380000 | 31200 |

3.要求: