题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据市场预测,该新产品单位售价最高不得超过380元,若公司应追求实现利润50000元,在不扩大销售条

件下公司应采取什么措施?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“根据市场预测,该新产品单位售价最高不得超过380元,若公司应…”相关的问题

更多“根据市场预测,该新产品单位售价最高不得超过380元,若公司应…”相关的问题

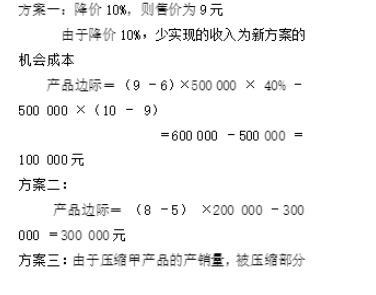

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

参考答案:

1、广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

要求:(1)你作为决策者是否同意另一兄弟厂包销计划?为什么?

(2)问当剩余的8万只定价为多少时能达到目标利润1450万?

a.1320 b.1860 c.2420 d.2635

A.150000

B.50000

C.10000

D.40000

[要求]

要求:

A.80

B.120

C.110

D.100

A.80

B.100

C.110

D.120

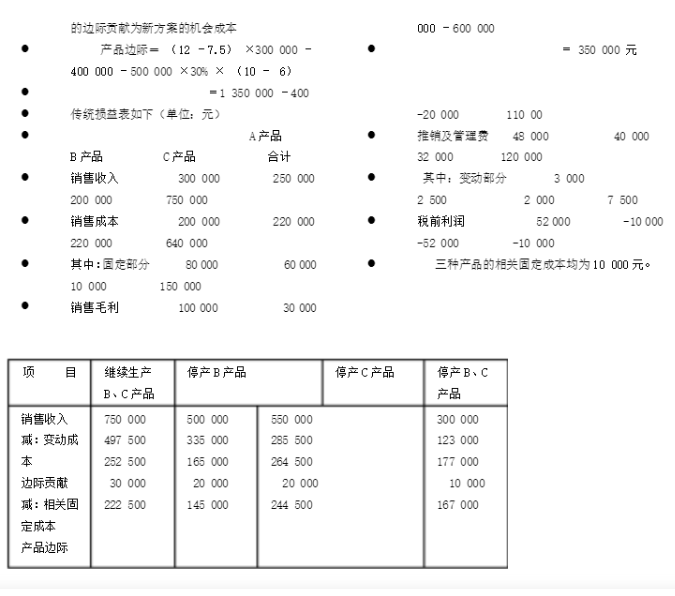

计算1998年该企业的边际贡献总额。