题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某企业生产一种产品,2005年1—12月份的销售量资料见表5—1。 要求:分别按以下方法预

已知:某企业生产一种产品,2005年1—12月份的销售量资料见表5—1。

要求:分别按以下方法预测2006年1月份销售量。 (1)平滑指数法(假设2005年12月份销售量预测数为16吨,平滑指数为0.3)。 (2)修正的时间序列回归法。

要求:分别按以下方法预测2006年1月份销售量。 (1)平滑指数法(假设2005年12月份销售量预测数为16吨,平滑指数为0.3)。 (2)修正的时间序列回归法。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知:某企业生产一种产品,2005年1—12月份的销售量资料见表5—1。

要求:分别按以下方法预测2006年1月份销售量。 (1)平滑指数法(假设2005年12月份销售量预测数为16吨,平滑指数为0.3)。 (2)修正的时间序列回归法。

如果结果不匹配,请 联系老师 获取答案

更多“已知:某企业生产一种产品,2005年1—12月份的销售量资料…”相关的问题

更多“已知:某企业生产一种产品,2005年1—12月份的销售量资料…”相关的问题

.jpg) 要求: (1)对上述质量成本进行分类,并计算每类质量成本; (2)对该企业这两年质量成本管理进行评价。

要求: (1)对上述质量成本进行分类,并计算每类质量成本; (2)对该企业这两年质量成本管理进行评价。

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求计算:

1、销售量的敏感系数;

2、固定成本的敏感系数;

3、当销售量单独增长3%时的利润变动率;

4、为确保企业不亏损的固定成本变动率极限.

已知:某企业生产一种产品,相关成本资料见表10-3和表10-4。

要求: (1)计算直接材料标准成本差异。 (2)计算直接材料数量差异和价格差异。 (3)计算变动制造费用标准成本差异。 (4)计算变动制造费用的效率差异和耗费差异。 (5)计算固定制造费用标准成本差异。 (6)计算固定制造费用的预算差异和能量差异。

要求: (1)计算直接材料标准成本差异。 (2)计算直接材料数量差异和价格差异。 (3)计算变动制造费用标准成本差异。 (4)计算变动制造费用的效率差异和耗费差异。 (5)计算固定制造费用标准成本差异。 (6)计算固定制造费用的预算差异和能量差异。

已知:某企业生产一种产品,其变动性制造费用的标准成本为24元/件(8元/小时×3小时/件)。本期实际产量1 300件,发生实际工时4 100小时,变动性制造费用总差异为一40元,属于节约差。 要求: (1)计算实际发生的变动性制造费用。 (2)计算变动性制造费用的效率差异。 (3)计算变动性制造费用的耗费差异。

已知A企业只生产单一产品,2005年各月的电费支出与产品量的有关数据如下表:

月份 | 产量(件) | 电费(元) |

1 2 3 4 5 6 7 8 9 10 11 12 | 1200 900 1350 1500 1200 1650 1500 1500 1350 1050 1800 1800 | 5000 4250 5625 5625 5375 6875 6150 6300 5800 4875 7200 7250 |

要求:

(1) 试分别采用高低点法和回归直线法对电费这一混合成本进行分解;

(2) 根据回归直线法的分解结果预测2006年1月的电费支出,假定2006年1月计划产量为1700件。

只需追加2000元广告费,其他条件均不变。试求:(1)去年和今年的固定成本。(2)今年的保本点。(3)今年实现20000元目标利润的销售额。(4)若今年销售量只比去年增长20%,问可望实现多少利润?

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求:

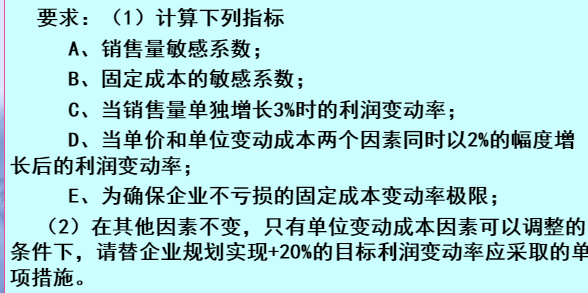

已知:某企业只生产一种产品,2006年前10个月该企业发生的制造费用见表2—2。

要求:用高低点法对该企业的制造费用进行分解。

要求:用高低点法对该企业的制造费用进行分解。

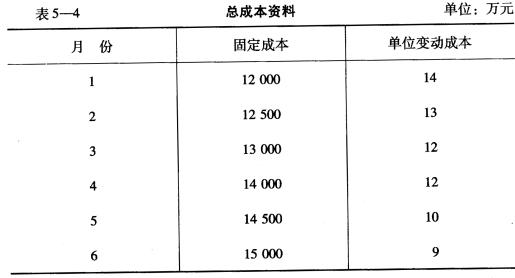

已知:某企业生产一种产品,最近半年的平均总成本资料见表5—4。

要求:当7月份产量为500件时,采用加权平均法预测7月份产品的总成本和单位成本。

要求:当7月份产量为500件时,采用加权平均法预测7月份产品的总成本和单位成本。