题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲企业008年6月31日从银行贷款20万元(7月1日起计息),期限6个月,年利率6%,到期本息一次付清。请问

甲企业008年6月31日从银行贷款20万元(7月1日起计息),期限6个月,年利率6%,到期本息一次付清。请问该笔交易如何进行会计核算?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

甲企业008年6月31日从银行贷款20万元(7月1日起计息),期限6个月,年利率6%,到期本息一次付清。请问该笔交易如何进行会计核算?

如果结果不匹配,请 联系老师 获取答案

更多“甲企业008年6月31日从银行贷款20万元(7月1日起计息)…”相关的问题

更多“甲企业008年6月31日从银行贷款20万元(7月1日起计息)…”相关的问题

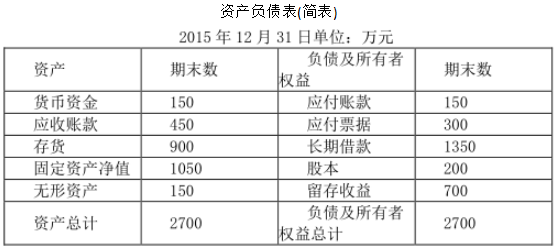

甲企业2010年12月31日的有关资料如下。

(1)科目余额表(单位:元)

| 科目名称 | 借方余额 | 贷方余额 |

| 现金 | 10000 | |

| 银行存款 | 57000 | |

| 应收票据 | 60000 | |

| 应收账款 | 80000 | |

| 预付账款 | 30000 | |

| 坏账准备 | 5000 | |

| 原材料 | 70000 | |

| 低值易耗品 | 10000 | |

| 分期收款发出商品 | 90000 | |

| 材料成本差异 | 55000 | |

| 库存商品 | 100000 | |

| 待摊费用 | 1000 | |

| 固定资产 | 800000 | |

| 累计折旧 | 300000 | |

| 在建工程 | 40000 | |

| 无形资产 | 150000 | |

| 短期借款 | 10000 | |

| 应付账款 | 70000 | |

| 预收账款 | 10000 | |

| 应付职工薪酬 | 4000 | |

| 应交税费 | 13000 | |

| 预提费用 | 1000 | |

| 长期借款 | 80000 | |

| 实收资本 | 500000 | |

| 盈余公积 | 200000 | |

| 未分配利润 | 200000 |

(2)债权债务明细科目余额

应收账款明细资料如下:

应收账款——A公司 借方余额100000元

应收账款——B公司 贷方余额20000元

预付账款明细资料如下:

预付账款——C公司 借方余额20000元

预付账款——D公司 贷方余额50000元

应付账款明细资料如下:

应付账款——E公司 贷方余额100000元

应付账款——F公司 借方余额30000元

预收账款明细资料如下:

预收账款——G公司 贷方余额40000元

预收账款——H公司 借方余额30000元

(3)长期借款共两笔,均为到期一次性还本付息

金额及期限如下:

#1从工商银行借入30000元(本利和),期限从2009年6月1日至2011年6月1日。

#2从建设银行借入50000元(本利和),期限从2010年8月1日至2012年8月1日。

要求:编制甲企业2010年12月31日的资产负债表。

A.该患者用药后病情加重。该患者可以向甲请求赔偿损失,此外还可以请求支付赔偿金。关于赔偿金额的说法,正确的是

B.赔偿金不得少于200元

C.赔偿金不得少于600元

D.赔偿金不得少于1000元

E.赔偿金不得少于800元

2007年1月1日,甲企业从二级市场支付价款204万元(含已到付息但尚未领取的利息4万元)购入某公司发行的债券,另发生交易费用4万元。该债券面值200万元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。其他资料如下: (1)2007年1月5日,收到该债券2006年下半年利息4万元; (2)2007年6月30日,该债券的公允价值为230万元(不含利息); (3)2007年7月5日,收到该债券半年利息; (4)2007年12月31日,该债券的公允价值为220万元(不含利息); (5)2008年1月5日,收到该债券2007年下半年利息; (6)2008年3月31日,甲企业将该债券出售,取得价款236万元(含一季度利息2万元)。假定不考虑其他因素。 要求:对上述交易性金融资产进行有关账务处理。

6月30日

7月31日

8月5日

8月31日

实际利率法摊销,每年6月30日和12月31日计提债券利息。

要求:编制该企业从债券发行到债券到期的全部会计分录。(金额单位用万元表示)

A.36

B.60

C.3

D.0.5

(2010年考试真题)2007年1月1日,甲公司从银行取得3年期专门借款开工兴建一栋厂房。2009年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资产移交手续。甲公司该专门借款费用在2009年停止资本化的时点为()。

A.6月30日

B.7月31日

C.8月5日

D.8月31日

该企业2015年的营业收入为2000万,各年营业净利率为20%,预计2016年收入上涨15%,为此增加300万固定资产,100万无形资产。2015年末发行在外普通股股数为200万,2016年追加资金由投资者解决。

要求:

(1)假设2016年7月1日新发行20万股票,求2016年的每股收益。

(2)求2016年净资产收益率。

A.恪守信用,履约付款

B.谁的钱进谁的账,由谁支配

C.银行不垫款

D.市场导向