款不入银行账,同时开出现金支票将此款提出,据为己有。2010年3月10日,该公司从A公司购入钢材20吨,金额120000元,用汇票结算,该企业收到货后根据A公司出具的发票作了如下账务处理:

借:原材料——钢材 120000

贷:银行存款 120000

为了促进销售,A公司决定实行商品销售折扣战略,按购价的5%折扣,退给甲企业折扣款6000元,并于3月16日通过银行汇入该企业开户银行。该企业会计人员李某收到该款后,认为有机可乘,欲侵吞此折扣款。于是,便将银行汇款单及相关单据销毁。2010年3月17日,又开出现金支票将此款支取,入个人私囊,月末,将3月份的银行对账单销毁,以逃避检查。

审计人员在对银行存款进行审查时,首先对审查日的银行存款日记账的账面余额与银行对账单进行调整,验证银行对账单余额同企业银行存款日记账余额相符。随后,审计人员又将企业银行存款日记账与对账单进行逐笔核对,在搜集对账单时,发现缺少了3月份的对账单,于是便到银行复印了一份,经核对发现3月16日的一笔6000元的银行收入未入账,同时又发现企业于次日开出一张支票提出现金6000未入账,一收一付金额相等,均未入企业的银行存款日记账。针对这一贪污嫌疑,对李某进行询问,李某如实交代了自己的问题。

要求:根据以上情况,指出应采取的防范措施。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

要求:在分析以上资料的基础上,请根据不同情况,帮助李注册会计师确定进一步的审计程序或策略,并说明理由。

要求:在分析以上资料的基础上,请根据不同情况,帮助李注册会计师确定进一步的审计程序或策略,并说明理由。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“李某是对A上市公司进行审计的负责人。在对A公司的基本状况进行…”相关的问题

更多“李某是对A上市公司进行审计的负责人。在对A公司的基本状况进行…”相关的问题

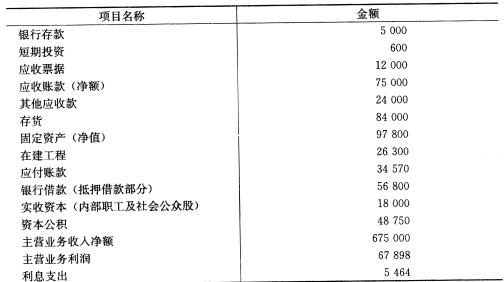

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?