题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2007年10月存货收发情况如表5—2所示。 要求:根据上列资料,分别采用“先进先出法”、

某企业2007年10月存货收发情况如表5—2所示。

.jpg) 要求:根据上列资料,分别采用“先进先出法”、“移动平均法”、“加权平均法”确定该材料存货的本期发出成本和期末存货成本。

要求:根据上列资料,分别采用“先进先出法”、“移动平均法”、“加权平均法”确定该材料存货的本期发出成本和期末存货成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业2007年10月存货收发情况如表5—2所示。

要求:根据上列资料,分别采用“先进先出法”、“移动平均法”、“加权平均法”确定该材料存货的本期发出成本和期末存货成本。

如果结果不匹配,请 联系老师 获取答案

更多“某企业2007年10月存货收发情况如表5—2所示。 要求:根…”相关的问题

更多“某企业2007年10月存货收发情况如表5—2所示。 要求:根…”相关的问题

[目的]练习因素分析法的运用。

[资料]某企业2007年9月有关销售资料如表9—5:

表9—5 有关销售资料

|

[要求]利用因素分析法分析本年主营业务收入比上年变动情况。

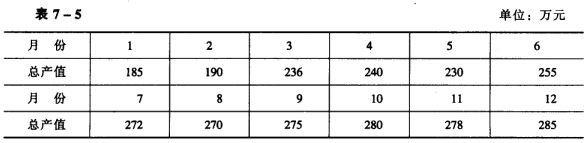

已知某企业2007年各月总产值资料如表7—5:

试计算每季的月平均总产值和全年的月平均总产值。

试计算每季的月平均总产值和全年的月平均总产值。

某企业员工月收入的分布情况如表2-7所示。

表2-7

某企业员工月收入分布情况表

|

试计算该企业员工月收入的算术平均数、中位数、众数。

A.24 260元

B.24 310元

C.24 430元

D.24 490元

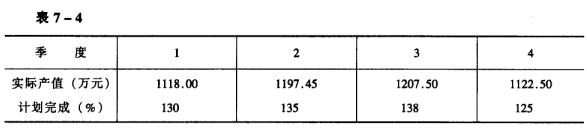

某企业2007年各季度实际产值和产值计划完成程度资料如表7—4所示:

试计算该企业年度计划平均完成程度指标。

试计算该企业年度计划平均完成程度指标。

某企业1996~2006年某产品的年度销售量资料如表6-11所示:

表6-11

某企业某产品年度销售量数据表 | |||||||||||

年度 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

销售量(万元) | 21.2 | 24.2 | 25.7 | 27.2 | 25.9 | 28.7 | 29.3 | 29.9 | 32.2 | 34.5 | 35.8 |

用最小二乘法求解该企业销售量的直线趋势方程,并预测2007年该企业的销售量。

某企业2007年12月份结账前各损益类科目的余额如表12-1所示。

表12-1 损益类科目余额表 2007年12月31日 单位:元

|

根据上表的资料,采用账结法作会计处理。

某企业存货的成本与市价如表3-3所示。

.jpg) 要求:分别按分项比较、分类比较和综合比较法编制成本与市价下的期末调整“存货跌价准备”账面余额的会计分录(假设调整前“存货跌价准备”账面余额为500元。)

要求:分别按分项比较、分类比较和综合比较法编制成本与市价下的期末调整“存货跌价准备”账面余额的会计分录(假设调整前“存货跌价准备”账面余额为500元。)

[目的]掌握资产、负债、所有者权益的分类及它们之间的关系。

[资料]某企业2007年5月31日有关资产、负债和所有者权益的资料如表2—1所示。

表2—1 资产、负债和所有者权益情况单位:元

|

[要求]根据上述资料,划分资产、负债和所有者权益,并汇总各类金额,检验其平衡关系。

[目的]计算各种类型经济业务(资产、负债和所有者权益的变化)对会计等式的影响。

[资料]

(一)某企业2007年3月31日的资产负债表如表2—2所示。

表2—2 资产负债表(2007年3月31日) 单位:元

|

(二)该企业4月份发生的经济业务如下:

1.从国家取得增拨的资本100000元,已转入银行存款。

2.从供应单位购入材料(存货)15000元,货款尚未支付。

3.从银行提取现金500元。

4.按照规定,将资本公积8000元转增资本。

5.开出支票,用银行存款1500元,归还所欠供应单位的货款。

6.开出应付的商业票据2500元,归还所欠供应单位的货款。

7.国家收回增拨的资本20000元,已用银行存款支付。

8.通过与供应单位协议,将应付该单位的账款10000元转为该单位对企业的投资。

9.通过与联营单位协议,返还该单位投入的资本30000元,款项尚未支付。

[要求]根据上述资料,计算各项经济业务发生以后对会计等式的影响,并用适当的表格予以列示。