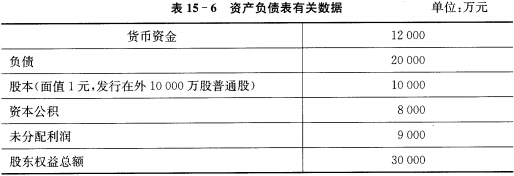

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

编制甲公司2010年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

编制甲公司2010年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

编制甲公司2010年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

如果结果不匹配,请 联系老师 获取答案

更多“编制甲公司2010年决定分配现金股利的会计分录(“应付股利”…”相关的问题

更多“编制甲公司2010年决定分配现金股利的会计分录(“应付股利”…”相关的问题

丙公司购入乙公司的股票进行长期股权投资,采用成本法进行核算。有关资料如下。

(1)2010年1月2日,以每股10元的价格购入乙公司股票200万股,支付相关税费20万元,占乙公司股份的10%。

(2)2010年2月20日,乙公司宣告分配2009年度的股利,每股分配现金股利0.2元。

(3)企业于3月1日收到现金股利。

(4)2010年乙公司实现净利润500万元。

(5)2011年1月20日,乙公司宣告分配2010年度的股利,每股分配现金股利0.1元。

(6)企业于2月1日收到现金股利。

要求:编制丙公司上述有关投资业务的会计分录。

要求:编制A公司相关会计分录。

2010年3月15日,公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2009年度股利分配方案: (1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。 (2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。 (3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。 要求:

2010年3月15日,公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2009年度股利分配方案: (1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。 (2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。 (3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。 要求:

计算维持稳定增长的股利分配政策下公司2009年度应当分配的现金股利总额。

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求:

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求:

编制甲公司2009年12月31日收到出资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

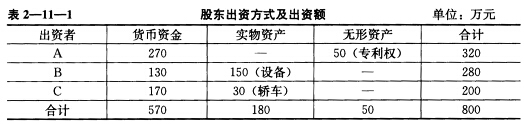

(1)2003年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥):

单位:万元 出资者 货币资金 实物资产 无形资产 合计 A 270 50 专利权 320 B 130 150 设备 280 C 170 30 轿车 200 合计 570 180 50 800(2) 2004年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2005年2月10日支付。

(3) 2005年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1 000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2005年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。

要求:

(1) 编制甲公司2003年12月31日收到出资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

(2) 编制甲公司2004年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

(3)计算甲公司2005年12月31日吸收D股东出资时产生的资本公积。

(4)编制甲公司2005年12月31日收到A、B、C股东追加投资和D股东出资的会计分录。

(5)计算甲公司2005年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

.jpg) (2)2007年甲公司实现净利润1000万元,决定分配现金股利400 万元,计划在2008年2月10目支付。 (3)2008年12月31 日,吸收D股东加入本公司,将甲公司注册资本由原来的2000 万元增加 3000 万元。D股东以银行存款400 万元、原材料117 万元(含税)出资,占增资后注册资本10%的股份:其余的700万元增资由A、B、C三位股东按原持股比例以银行存款出资。 2008年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税发票,有关的法律手续已经办妥。 要求: (1)编制甲公司2006年12月31日收到出资者投入资本的会计分录。(实收资本科目要求写出明细科目) (2)编制甲公司2007年决定分配现金股利的会计分录。(要求写出明细科目) (3)计算甲公司2008年12月31日收到D股东出资时产生的资本公积; (4)编制甲公司2008年12月31日收到A、B、C三位股东追加投资和D股东出资的会计分录; (5)计算甲公司2008年12月31日增资扩股后各股东的持股比例。

(2)2007年甲公司实现净利润1000万元,决定分配现金股利400 万元,计划在2008年2月10目支付。 (3)2008年12月31 日,吸收D股东加入本公司,将甲公司注册资本由原来的2000 万元增加 3000 万元。D股东以银行存款400 万元、原材料117 万元(含税)出资,占增资后注册资本10%的股份:其余的700万元增资由A、B、C三位股东按原持股比例以银行存款出资。 2008年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税发票,有关的法律手续已经办妥。 要求: (1)编制甲公司2006年12月31日收到出资者投入资本的会计分录。(实收资本科目要求写出明细科目) (2)编制甲公司2007年决定分配现金股利的会计分录。(要求写出明细科目) (3)计算甲公司2008年12月31日收到D股东出资时产生的资本公积; (4)编制甲公司2008年12月31日收到A、B、C三位股东追加投资和D股东出资的会计分录; (5)计算甲公司2008年12月31日增资扩股后各股东的持股比例。

编制2012年3月1日A公司支付1510万元取得B公司20%的股权的相关会计分录。

甲公司2007年度的有关资料如下:

(1)年初未分配利润为1000000元,本年利润总额为3900000元,适用的企业所得税税率为33%。按税法规定本年度准予扣除的业务招待费为200000元,实际发生业务招待费为300000元。除此之外,不存在其他纳税调整因素。

(2)按税后利润的10%提取法定盈余公积。

(3)提取任意盈余公积100000元。

(4)向投资者宣告分配现金股利400000元。

要求:(1)计算甲公司本期所得税费用,并编制相应的会计分录。

(2)编制甲公司提取法定盈余公积的会计分录。

(3)编制甲公司提取任意盈余公积的会计分录。

(4)编制甲公司向投资者宣告分配现金股利的会计分录。

(5)计算年末未分配利润。

资料:甲公司发生下列与长期股权投资相关的业务: (1)2009年1月7日,购入乙公司有表决权的股票100万股,占乙公司股份的10%,并准备长期持有。该股票每股买入价为8元,其中每股含已宣告分派但尚未领取的现金股利0.20元;另外,甲公司在购买股票时还支付相关税费10000元,款项均由银行存款支付。 (2)2009年2月15日,收到乙公司宣告分派的现金股利。 (3)2009年度,乙公司实现净利润2000000元。 (4)2010年1月6日,乙公司宣告分派2009年度股利,每股分派的现金股利0.10元。 (5)2010年2月15日,甲公司收到乙公司分派的2009年度的现金股利(不考虑相关税费)。 (6)2010年度,乙公司发生亏损200000元。 (7)2011年1月7日,甲公司出售所持有的乙公司的股票10万股,每股销售价格为10元。 要求:假定不考虑长期股权投资减值因素,根据上述业务编制甲公司相关会计分录。

甲上市公司发生下列长期股权投资业务。

(1)2009年1月3日,购入乙公司股票580万股,占乙公司有表决权股份的25%,对乙公司的财务和经营决策有重大影响,甲公司采用权益法对长期股权投资核算。每股买入价8元。每股价格中包含已宣告但尚未发放的现金股利0.25元,另外支付相关税费7万元。款项均以银行存款支付。当日,乙公司所有者权益的账面价值(与其公允价值不存在差异)为18000万元。

(2)2009年3月16日,收到乙公司宣告分派的现金股利。

(3)2009年度,乙公司实现利润3000万元。

(4)2010年2月16日,乙公司宣告分派2009年度股利,每分派现金股利0.20元。

(5)2010年3月12日,收到乙公司宣告分派的2009年度的现金股利。

(6)2011年1月4日,甲上市公司出售所持有的全部乙公司的股票,并取得价款5200万元(不考虑长期股权投资减值及相关税费)。

要求:根据上述资料,逐笔编制甲上市公司长期股权投资业务的会计分录。