题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

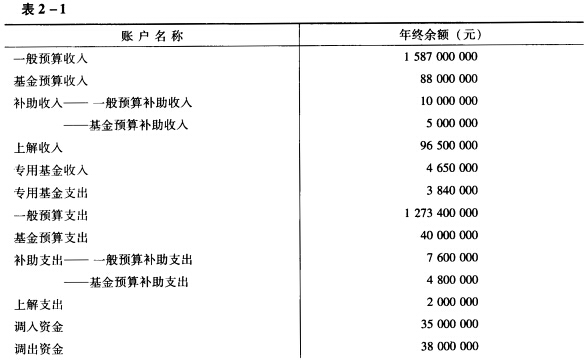

(一)目的:练习财政总预算会计各项结余的核算。 (二)资料:某市财政局年终各有关账户余额如表2—1。

(一)目的:练习财政总预算会计各项结余的核算。 (二)资料:某市财政局年终各有关账户余额如表2—1。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

(一)目的:练习财政总预算会计各项结余的核算。 (二)资料:某市财政局年终各有关账户余额如表2—1。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

如果结果不匹配,请 联系老师 获取答案

更多“(一)目的:练习财政总预算会计各项结余的核算。 (二)资料:…”相关的问题

更多“(一)目的:练习财政总预算会计各项结余的核算。 (二)资料:…”相关的问题

(一)目的:练习财政总预算会计预算周转金的核算。 (二)资料:某县财政总预算会计预算周转金的业务如下: 1.经上级财政机关批准,从本县上年结余中补充预算周转金96万元。 2.收到上级财政机关拨来的预算周转金56万元。 3.上级财政机关抽回前拨付的预算周转金12万元。 (三)要求:根据上述经济业务编制会计分录。

(一)目的:练习财政总预算会计货币资金的核算。 (二)资料:某市财政局20××年度发生的部分经济业务如下: 1.收到同级国库报来的“预算收入日报表”、“共享收入日报表”及其附表,列示:本级固定收入为69000元,共享收入40000元。 2.收到同级国库报来的“基金预算收入日报表”及其附表,列示当日收到基金预算收入300000元。 3.用基金预算结余180000元购入年利率为5%的3年期国库券。 4.3年前用专用基金结余购买的国库券到期,本金为10万元,利息为16000元,款项已存入指定银行。 5.拨付市教育局当月经费25万元,已收到国库预算拨款回单。 6.元月5日,收到国库报来“预算收入日报表”及其附表,列示上年12月份预算收入46万元,收回上年度某单位的非包干专项经费50000元。 (三)要求:根据上述经济业务编制会计分录。

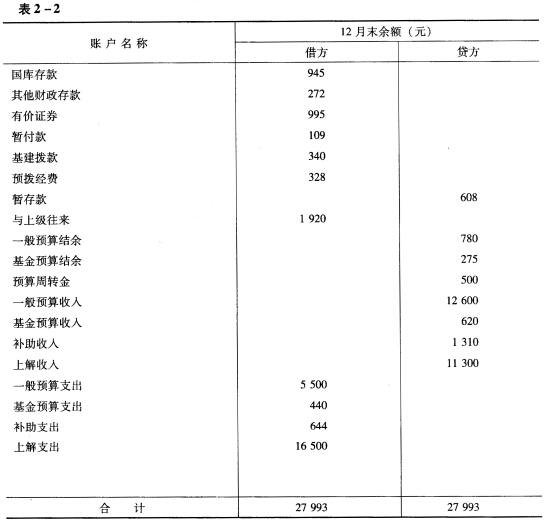

(一)目的:练习财政总预算会计资产负债表的编制。 (二)资料:某市财政局年终各账户的余额汇总表如表2—2(年初数略)。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(一)目的:练习财政总预算会计负债的核算。 (二)资料:某市财政厅某年度发生的部分经济业务如下: 1.收到性质不清的预算缴款35000元,列作暂存。 2.收到市税务局送来的“更正通知书”,列明上述性质不清的收入为工商局的罚没收入,其中有5000元为多收的罚没款,予以退回。 3.总预算会计向上级财政机关借入急需用款40万元,款项已存入国库存款户。 4.总预算会计收到上级财政机关文件,批准将上述借款中的28万元转作对本级的预算补助款,其余借款于当日电汇归还。 5.根据年终决算结算单,上级财政机关多补助的预算款18万元;所属丙县多解的预算款20万元转作往来款项予以入账。 6.经批准,发行地方性债券.500万元。 (三)要求:根据上述经济业务编制会计分录。

(一)目的:练习预算收入错误的更正。 (二)资料: 1.某市财政局总预算会计将在本市国有企业所得税75万元错划为中央预算固定收入,现予以更正。 2.某市财政局总预算会计收到国库更正通知书:已入库的580000元一般预算收入应更正为中央级固定收入。 3.某市财政及总预算会计在入账时误把企业所得税276000元登记为个人所得税276000元,现予以更正。 4.某市财政局总预算会计将上级不参与分成的国有企业所得税70万元,误作为增值税,现予以更正。 (三)要求:根据上述资料编制更正的会计分录。

练习转移性收入的核算 资料:某市财政20×0年发生如下经济业务: (1)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计74 000元,具体科目和金额为:“返还性收入——增值税和消费税税收返还收入”12 000元,“一般性转移支付收入——公共安全转移支付收入”33 000元,“专项转移支付收入——教育专项补助收入”25 000元,“政府性基金补助收入”4 000元。 (2)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计49 000元,具体科目和金额为:“一般性转移支付收入——体制上解收入”21 000元,“专项转移支付收入——专项上解收入”28 000元。 (3)年终“补助收入”总账科目的贷方余额188 000元。其中,25 000元属于政府性基金补助收入,其他163 000元属于一般预算补助收入。“上解收入”总账科目的贷方余额76 000元,均属于一般预算上解收入。将“补助收入”、“上解收入”有关科目的余额按资金性质分别转入“一般预算结余”和“基金预算结余”科目。 要求:根据以上资料,为该市财政总预算会计编制有关的会计分录。“补助收入”、“上解收入”账户需要列出明细分类账户。

练习预算周转金的核算 资料:某市财政20×0年发生如下经济业务: (1)收到上级某省财政拨来的预算周转金123 000元。 (2)使用预算周转金向某预算单位实拨一般预算资金56 000元。 (3)从年度一般预算结余中安排18 000元补充预算周转金。 要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。同时,计算该市20×0年预算周转金的最终动用数额(假设20×0年末国库存款余额为135 000元,预算周转金的年初余额为0)。