题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

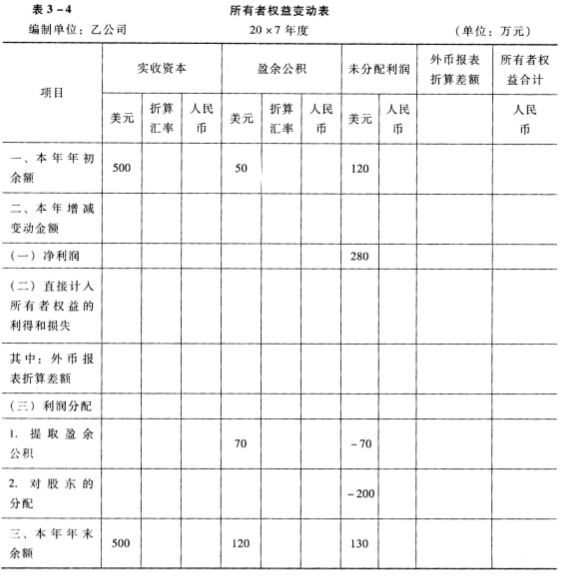

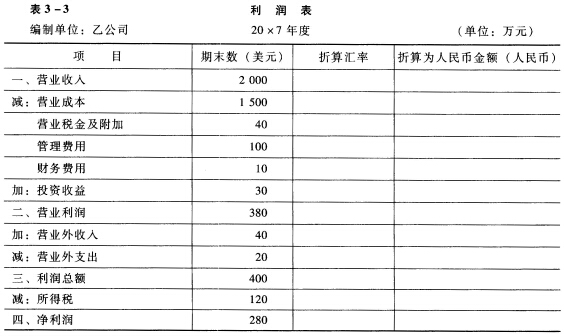

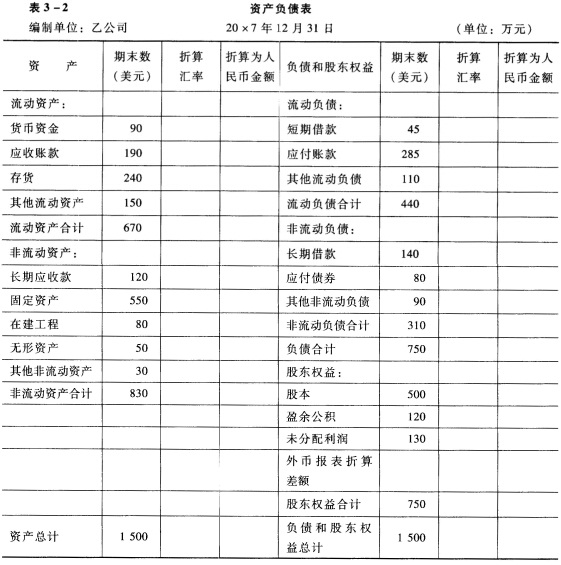

国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司,乙公司确定的记账本位币为美元。

甲公司采用当期平均汇率折算乙公司利润表项目。乙公司的有关资料如下: 20×7年12月31日的汇率为1美元=7.7元人民币,20×7年的平均汇率为1美元=7.6元人民币,实收资本、资本公积发生日的即期汇率为1美元=8元人民币,20×6年12月31日的股本为500万美元,折算为人民币为4000万元;20×6年12月31日累计盈余公积为50万美元,折算为人民币为405万元;20×6年12月31日累计未分配利润为120万美元,折算为人民币为972万元;甲、乙公司均在年末提取盈余公积。 要求:对乙公司的外币报表进行折算。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司…”相关的问题

更多“国内甲公司的记账本位币为人民币,该公司在境外有一子公司乙公司…”相关的问题

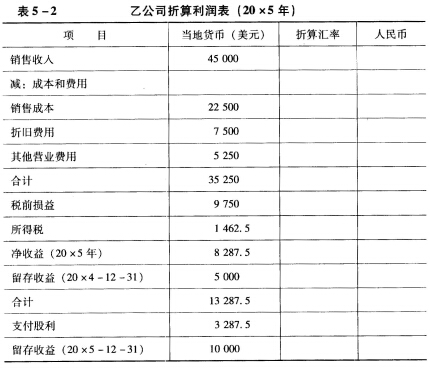

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。