题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

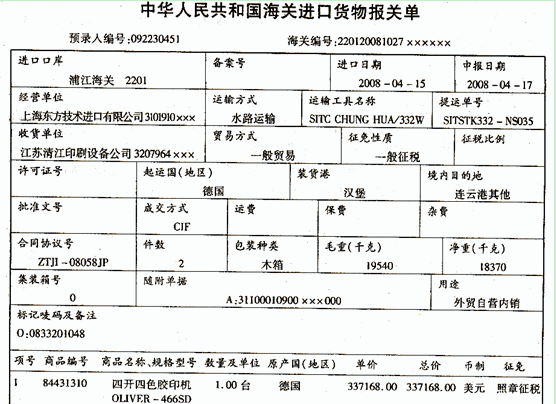

一、资料 1.浦江公司发生下列有关的经济业务: (1)2009年1月7日,3个月前赊销给大名工厂商品

一、资料 1.浦江公司发生下列有关的经济业务: (1)2009年1月7日,3个月前赊销给大名工厂商品一批,含税价格为160000元,已按5‰计提了坏账准备。大名工厂因发生财务困难,无法按合同规定偿还债务.经双方协议,同意减免对方债务18000元后,当即收到大名工厂清偿债务的转账支票142000元,存入银行。 (2)2009年1月20日,3个月前赊销给青浦公司商品一批,含税价格为156000元,已按5‰计提了坏账准备,因该公司发生财务困难,无法按合同规定偿还债务,经双方协议,同意该公司以持有的16000股光明股份有限公司的普通股抵偿债务,该股票每股市价9.50元,另按交易金额的3‰支付佣金,1‰交纳印花税。该股票作为可供出售金融资产入账。 (3)2009年2月6日,2个月前赊销给华昌工厂商品一批,含税价格为120000元,已按5‰计提了坏账准备。因该厂发生财务困难,无法按合同规定偿还债务,经双方协议,同意对方用商品抵偿债务,该商品公允价值为100000元,增值税税率为17%,收到其专用发票。该批商品已全部验收入库。 (4)2009年2月25日,3个月前赊销给川沙公司商品一批,含税价格为180000元,已按5‰计提了坏账准备,因该公司发生了财务困难,无法按合同规定偿还债务,经双方协议,同意该公司以一座旧仓库抵偿债务,该仓库的公允价值为175000元。 (5)2009年3月10日,5个月前收到城东股份有限公司签发并承兑的带息商业承兑汇票175000元已到期,该汇票月利率为6‰。因该公司发生财务困难,无法兑付票款,经双方协议,同意该公司以其20000股普通股抵偿票款。该普通股每股市价为8.50元,并签发转账支票按交易金额的3%。支付佣金,1‰交纳印花税。本公司决定将该股票按交易目的而持有。 (6)2009年3月31日,本公司持有3年期广信工厂的债券180000元已到期,该债券年利率为7.2%,到期一次还本付息,已计提了减值准备5000元。因该厂发生财务困难.无法兑付本息,经双方协议,免除其积欠利息38880元,并延长债券到期日至2011年3月31日,年利率降至6%。但附有一条件,即债务重组后,如该厂自第2年起有盈利,则年利率回复至7.2%;若无盈利,年利率仍维持6%。 (7)2011年3月31日,广信工厂2010年起有盈利,按照协议付来转账支票1张,以清偿债券本息。 (8)2011年3月31日,对上项业务,若广信工厂仍无盈利,按照协议付来转账支票1张,以清偿债券本息。 2.宏昌商厦3月31日发生下列有关的经济业务: (1)持有今日到期的大丰股份有限公司签发并承兑的不带息商业承兑汇票186000元。因该公司发生财务困难,无法兑付票款,经双方协议,同意该公司以现金30000元偿付部分票款,其余部分以其25000股普通股抵偿。该普通股每股市价为6元,并签发转账支票按交易金额的3‰支付佣金,1‰交纳印花税。本商厦决定将该股票按交易目的而持有。 (2)持有今日到期的泰兴公司签发并承兑的不带息商业承兑汇票220000元。因该公司发生财务困难无法兑付票款,经法院裁定,泰兴公司先偿付现金20000元;再以1辆大客车抵偿部分债务,大客车的公允价值为80000元;另将部分债务转为2%的股权,作为长期股权投资入账。还规定1年后再支付现金15000元,以清偿剩余债务。2%股权的公允价值为100000元,今收到泰兴公司偿还债务的20000元,存入银行。 二、要求 编制会计分录。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 1.浦江公司发生下列有关的经济业务: (1)200…”相关的问题

更多“一、资料 1.浦江公司发生下列有关的经济业务: (1)200…”相关的问题

。

。

柴油的加权平均单价为5.50元,予以入账。 (2)根据本月份的领料单,编制轮胎领用汇总表如图表10一2所示。

柴油的加权平均单价为5.50元,予以入账。 (2)根据本月份的领料单,编制轮胎领用汇总表如图表10一2所示。 (3)本月份第一车队实际行驶144000公里,每车装胎6条,报废外胎超里程4000公里,轮胎规格为10.00,里程摊提率为0.95%。第二车队实际行驶175500公里,每车装胎6条,报废外胎亏里程3000公里,轮胎规格为9.00~20.00,里程摊提率为0.80%,摊提本月份轮胎费用。 (4)本月份行政管理部门及汽车运输分公司发生工资总额为120000元,其中:第一车队45000元,第二车队48000元,修理车间9000元,运输分公司7000元,行政管理部门11000元,机动司机和助手5900元。机动司机和助手的工资按营运货物千吨/公里分配。该月第一车队营运货物1150千吨/公里;第二车队营运货物1210千吨/公里。 (5)按本月份工资总额的14%.2%.1.5%.7%和5%,分别计提职工福利费.工会经费.职工教育经费.住房公积金和社会保险费。 (6)该公司计提折旧,对营运车辆采用工作量法,对其他固定资产采用年限平均法,1月初固定资产原值.各车队营运车辆行驶里程和有关部门各类固定资产折旧率如图表10一3所示。

(3)本月份第一车队实际行驶144000公里,每车装胎6条,报废外胎超里程4000公里,轮胎规格为10.00,里程摊提率为0.95%。第二车队实际行驶175500公里,每车装胎6条,报废外胎亏里程3000公里,轮胎规格为9.00~20.00,里程摊提率为0.80%,摊提本月份轮胎费用。 (4)本月份行政管理部门及汽车运输分公司发生工资总额为120000元,其中:第一车队45000元,第二车队48000元,修理车间9000元,运输分公司7000元,行政管理部门11000元,机动司机和助手5900元。机动司机和助手的工资按营运货物千吨/公里分配。该月第一车队营运货物1150千吨/公里;第二车队营运货物1210千吨/公里。 (5)按本月份工资总额的14%.2%.1.5%.7%和5%,分别计提职工福利费.工会经费.职工教育经费.住房公积金和社会保险费。 (6)该公司计提折旧,对营运车辆采用工作量法,对其他固定资产采用年限平均法,1月初固定资产原值.各车队营运车辆行驶里程和有关部门各类固定资产折旧率如图表10一3所示。 (7)签发转账支票支付保险公司全年车辆保险费195300元。其中:第一车队90000元,第二车队97200元,汽车运输分公司3300元,行政管理部门4800元。 (8)摊销应由本月份负担的车辆保险费。 (9)修理车间修理车辆直接耗用材料汇总表如图表10—4所示。予以入账。

(7)签发转账支票支付保险公司全年车辆保险费195300元。其中:第一车队90000元,第二车队97200元,汽车运输分公司3300元,行政管理部门4800元。 (8)摊销应由本月份负担的车辆保险费。 (9)修理车间修理车辆直接耗用材料汇总表如图表10—4所示。予以入账。 (10)修理车间本月份共领用机油.润滑油(燃料除外)等各种材料计2519元,领用各种工具2280元,采用一次摊销法核算。 (11)该公司修理车间本月份各成本计算对象实际耗用工时如图表10—5所示。

(10)修理车间本月份共领用机油.润滑油(燃料除外)等各种材料计2519元,领用各种工具2280元,采用一次摊销法核算。 (11)该公司修理车间本月份各成本计算对象实际耗用工时如图表10—5所示。 按修理工人工时比例分配修理车间共同费用。 (12)修理车间本月份承接的大修理车辆已全部完工,本公司大修理车辆的受益期限为18个月,结转所归集的辅助营运费用。 (13)摊销本月份应负担的车辆大修理费用53497元,其中:第一车队24727元,第二车队25300元,汽车运输分公司16.90元.行政管理部门1780元。 (14)汽车运输分公司本月份发生差旅费.水电费和办公费用共5770元,一并签发转账支票付讫。 (15)按本月份直接费用比例分配营运间接费用。 2.浦江物流公司1月份第一车队实际完成运输周转量为1150千吨/公里;第二车队实际完成运输周转量为1210千吨/公里。 二.要求

按修理工人工时比例分配修理车间共同费用。 (12)修理车间本月份承接的大修理车辆已全部完工,本公司大修理车辆的受益期限为18个月,结转所归集的辅助营运费用。 (13)摊销本月份应负担的车辆大修理费用53497元,其中:第一车队24727元,第二车队25300元,汽车运输分公司16.90元.行政管理部门1780元。 (14)汽车运输分公司本月份发生差旅费.水电费和办公费用共5770元,一并签发转账支票付讫。 (15)按本月份直接费用比例分配营运间接费用。 2.浦江物流公司1月份第一车队实际完成运输周转量为1150千吨/公里;第二车队实际完成运输周转量为1210千吨/公里。 二.要求 柴油的加权平均单价为5.50元,予以入账。 (2)根据本月份的领料单,编制轮胎领用汇总表如图表10一2所示。

柴油的加权平均单价为5.50元,予以入账。 (2)根据本月份的领料单,编制轮胎领用汇总表如图表10一2所示。 (3)本月份第一车队实际行驶144000公里,每车装胎6条,报废外胎超里程4000公里,轮胎规格为10.00,里程摊提率为0.95%。第二车队实际行驶175500公里,每车装胎6条,报废外胎亏里程3000公里,轮胎规格为9.00~20.00,里程摊提率为0.80%,摊提本月份轮胎费用。 (4)本月份行政管理部门及汽车运输分公司发生工资总额为120000元,其中:第一车队45000元,第二车队48000元,修理车间9000元,运输分公司7000元,行政管理部门11000元,机动司机和助手5900元。机动司机和助手的工资按营运货物千吨/公里分配。该月第一车队营运货物1150千吨/公里;第二车队营运货物1210千吨/公里。 (5)按本月份工资总额的14%.2%.1.5%.7%和5%,分别计提职工福利费.工会经费.职工教育经费.住房公积金和社会保险费。 (6)该公司计提折旧,对营运车辆采用工作量法,对其他固定资产采用年限平均法,1月初固定资产原值.各车队营运车辆行驶里程和有关部门各类固定资产折旧率如图表10一3所示。

(3)本月份第一车队实际行驶144000公里,每车装胎6条,报废外胎超里程4000公里,轮胎规格为10.00,里程摊提率为0.95%。第二车队实际行驶175500公里,每车装胎6条,报废外胎亏里程3000公里,轮胎规格为9.00~20.00,里程摊提率为0.80%,摊提本月份轮胎费用。 (4)本月份行政管理部门及汽车运输分公司发生工资总额为120000元,其中:第一车队45000元,第二车队48000元,修理车间9000元,运输分公司7000元,行政管理部门11000元,机动司机和助手5900元。机动司机和助手的工资按营运货物千吨/公里分配。该月第一车队营运货物1150千吨/公里;第二车队营运货物1210千吨/公里。 (5)按本月份工资总额的14%.2%.1.5%.7%和5%,分别计提职工福利费.工会经费.职工教育经费.住房公积金和社会保险费。 (6)该公司计提折旧,对营运车辆采用工作量法,对其他固定资产采用年限平均法,1月初固定资产原值.各车队营运车辆行驶里程和有关部门各类固定资产折旧率如图表10一3所示。 (7)签发转账支票支付保险公司全年车辆保险费195300元。其中:第一车队90000元,第二车队97200元,汽车运输分公司3300元,行政管理部门4800元。 (8)摊销应由本月份负担的车辆保险费。 (9)修理车间修理车辆直接耗用材料汇总表如图表10—4所示。予以入账。

(7)签发转账支票支付保险公司全年车辆保险费195300元。其中:第一车队90000元,第二车队97200元,汽车运输分公司3300元,行政管理部门4800元。 (8)摊销应由本月份负担的车辆保险费。 (9)修理车间修理车辆直接耗用材料汇总表如图表10—4所示。予以入账。 (10)修理车间本月份共领用机油.润滑油(燃料除外)等各种材料计2519元,领用各种工具2280元,采用一次摊销法核算。 (11)该公司修理车间本月份各成本计算对象实际耗用工时如图表10—5所示。

(10)修理车间本月份共领用机油.润滑油(燃料除外)等各种材料计2519元,领用各种工具2280元,采用一次摊销法核算。 (11)该公司修理车间本月份各成本计算对象实际耗用工时如图表10—5所示。 按修理工人工时比例分配修理车间共同费用。 (12)修理车间本月份承接的大修理车辆已全部完工,本公司大修理车辆的受益期限为18个月,结转所归集的辅助营运费用。 (13)摊销本月份应负担的车辆大修理费用53497元,其中:第一车队24727元,第二车队25300元,汽车运输分公司16.90元.行政管理部门1780元。 (14)汽车运输分公司本月份发生差旅费.水电费和办公费用共5770元,一并签发转账支票付讫。 (15)按本月份直接费用比例分配营运间接费用。 2.浦江物流公司1月份第一车队实际完成运输周转量为1150千吨/公里;第二车队实际完成运输周转量为1210千吨/公里。 二.要求

按修理工人工时比例分配修理车间共同费用。 (12)修理车间本月份承接的大修理车辆已全部完工,本公司大修理车辆的受益期限为18个月,结转所归集的辅助营运费用。 (13)摊销本月份应负担的车辆大修理费用53497元,其中:第一车队24727元,第二车队25300元,汽车运输分公司16.90元.行政管理部门1780元。 (14)汽车运输分公司本月份发生差旅费.水电费和办公费用共5770元,一并签发转账支票付讫。 (15)按本月份直接费用比例分配营运间接费用。 2.浦江物流公司1月份第一车队实际完成运输周转量为1150千吨/公里;第二车队实际完成运输周转量为1210千吨/公里。 二.要求