题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以2006年10个月的固定资产投资水平估算后两个月的固定资产投资水平,以2006年的前10个月的固定资产投资同比增长率估算固定资产投资的年增长率,可估算出2008年固定资产投资额在4000亿元以上的表中西部省市区有几个?

A.1

B.2

C.3

D.4

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1

B.2

C.3

D.4

如果结果不匹配,请 联系老师 获取答案

更多“以2006年10个月的固定资产投资水平估算后两个月的固定资产…”相关的问题

更多“以2006年10个月的固定资产投资水平估算后两个月的固定资产…”相关的问题

A.1

B.2

C.3

D.4

A.1

B.2

C.3

D.4

A.1

B.2

C.3

D.4

A.以名义金额计量的无形资产名称、数量,以及以名义金额计量的理由

B.暂估入账的固定资产账面价值变动情况

C.出租、出借固定资产以及以固定资产投资的情况

D.固定资产的分类和折旧方法

A.31800

B.6800

C.4065

D.4770

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

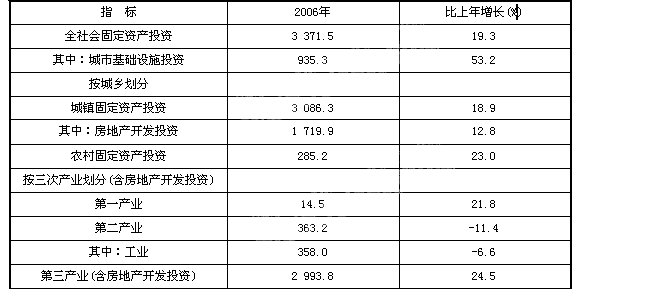

根据下列材料,回答 101~105 题。

2006年北京市固定资产投资与房地产开发

单位:亿元

房地产开发:全市商品房施工面积10 483.5万平方米,比上年下降2.5%;其中商品住宅6 311.3万平方米,下降13.3%。商品房竣工面积3 193.9万平方米,下降15.3%;其中商品住宅2 193.3万平方米,下降22.8%。全市商品房销售面积(含现房和期房)2 607.6万平方米,其中商品住宅2 205万平方米;商品房销售额(含现房和期房)2 159亿元,其中商品住宅1 626.3亿元。商品房空置面积1 039.7万平方米,比上年末减少334.5万平方米;其中商品住宅空置494.1万平方米,减少305.6万平方米。

第 101 题 2005年北京市农村固定投资总额为()。

A.1.6

B.1.75

C.2

D.1.8

甲公司和乙公司是不具有关联关系的两个独立的公司。有关企业合并资料如下:

(1)2005年12月25日,这两个公司达成合并协议,由甲公司采用控股合并方式对乙公司进行合并,合并后甲公司取得乙公司70%的股份。

(2)2006年1月1日甲公司以一项固定资产、交易性金融资产和库存商品作为对价合并了乙公司。该固定资产原值为3 600万元,已计提折旧1 600万元,公允价值为1 800万元;交易性金融资产的成本为2 000万元,公允价值变动(借方余额)为200万元,公允价值为2 600万元;库存商品账面价值为1 600万元,公允价值为2 000万元;

(3)发生的直接相关费用为120万元。

(4)购买13乙公司可辨认净资产的公允价值为8 000万元。(假定公允价值与账面价值相同)

(5)2006年2月4日乙公司宣告分配现金股利2 000万元。

(6)2006年12月31日乙公司全年实现净利润3 000万元。

(7)2007年2月4日乙公司宣告分配现金股利4 000万元。

(8)2007年12月31日乙公司因可供出售金融资产公允价值变动增加9 000万元,不考虑所得税影响。

(9)2007年12月31日乙公司全年实现净利润6 000万元。

(10)2008年1月4日出售持有乙公司的全部股权的一半,甲公司对乙公司的持股比例变为35%,在被投资单位董事会中派有代表,但不能对乙公司生产经营决策实施控制。对乙公司长期股权投资应由成本法改为按照权益法核算。出售取得价款4 000万元已收到。当日办理完毕相关手续。企业增值税税率为17%,同时企业按照10%计提盈余公积。

要求:

(1)确定购买方。

(2)计算确定购买成本。

(3)计算固定资产和交易性金融资产的处置损益。

(4)编制甲公司在购买日的会计分录。

(5)计算购买日合并财务报表中应确认的商誉金额。

(6)编制2006年2月4日股东会宣告分配现金股利的会计分录。

(7)编制2007年2月4日股东会宣告分配现金殷利的会计分录。

(8)编制2008年1月4日出售股权的会计分录。

A.2006年的工业投资额比2005年的工业投资额大

B.2006年北京市农村固定资产投资增幅比城镇固定资产投资增幅低

C.2006年北京市第一产业占三次产业的比重比2005年第一产业占三次产业的比重大

D.2006年北京市城市基础设施投资占全社会固定投资的比重为53.2%