题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

10.企业资产以历史成本计价而不以现行成本或清算价格计价,依据的会计核算前提是( )。

A.会计主体

B.持续经营

C.会计分期

D.货币计量

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.会计主体

B.持续经营

C.会计分期

D.货币计量

如果结果不匹配,请 联系老师 获取答案

更多“10.企业资产以历史成本计价而不以现行成本或清算价格计价,依…”相关的问题

更多“10.企业资产以历史成本计价而不以现行成本或清算价格计价,依…”相关的问题

A.资产计价可以采用历史成本、现行成本,或采用两者的混合

B.允许对土地和建筑物进行重估

C.折旧和摊销必须与相应的资产计量基础相匹配

D.存货(指在库的)按账面价值与可实现净值孰低法计价,并以先进先出法或平均成本法为基础,而不允许采用后进先出法

A.具有客观性。历史成本是在市场上由买卖双方经过正常的交易活动而确定的,它不是由会计人员主观决定的

B.具有可验证性。由于这种计价在市场上经过检验,并有原始凭证作为依据,因而可以为会计人员所证实,可以使会计报表不被使用者怀疑

C.有利于资产保管责任的履行。历史成本计价以复式簿记制度为基础,对企业所有资源的投入和产出都相互联系地记录其增减变化,这样就可以根据需要追溯和监控其变化情况。这就是历史成本会计的资产保管职能

D.适于作经营或投资决策。作决策必须以现时的和未来的数据为依据,因而,历史成本计价不能向有关当事人提供与决策相关的会计信息

A.不以历史成本为计量基础

B.能够揭示和消除一般物价变动对会计信息的影响

C.能够揭示和消除个别物价变动对会计信息的影响

D.会确认企业货币性项目净额上的购买力损益

E.会确认企业持有非货币性资产的持有损益

A.在一定条件下企业为生产一定产品所发生的各种耗费的货币表现

B.企业为了获取某项资产或达到一定目的而遭致的以货币测定的价值牺牲

C.企业在生产经营过程中对象化的、以货币表现的、为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价

D.历史成本

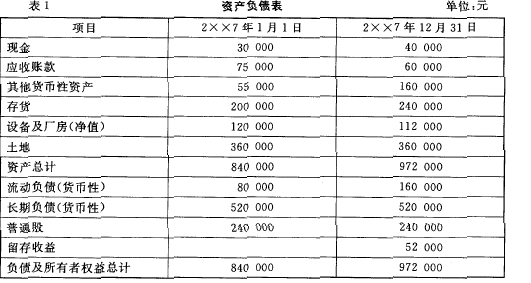

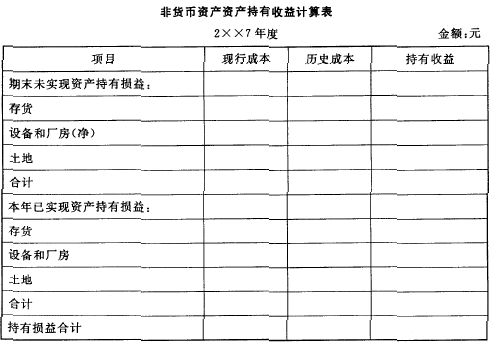

资料 :H 公司于2X X7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表表1所示。

(2) 年末,期末存货的现行成本为400 000元;

(3) 年末,设备和厂房(原值)的现行成本为144 000元,使用年限为15年,无残值,采用直线法折旧;

(4) 年末,土地的现行成本为720 000元;

(5) 销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;

(6) 销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

要求:根据上述资料,计算非货币性资产资产持有损益

计算:

(1)设备和厂房(净额)现行成本

(2) 房屋设备折旧的现行戚本

A.以历史成本报告资产,不代表其现行成本或变现价值

B.假设币值不变,不按通货膨胀率或物价水平调整

C.稳健原则要求预计损失而不预计收益,有可能夸大费用,少计收益和资产

D.会计数据的真实性