题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

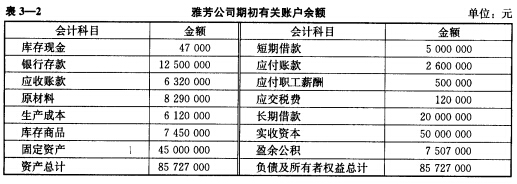

目的:练习借贷记账法。 资料:雅芳公司2010年1月初的有关账户余额如表3-2所示。 表3-2 雅芳公司期

目的:练习借贷记账法。

资料:雅芳公司2010年1月初的有关账户余额如表3-2所示。

| 表3-2 雅芳公司期初有关账户余额单位:元 | |||

| 会计科目 | 金额 | 会计科目 | 金额 |

| 库存现金 | 47000 | 短期借款 | 5000000 |

| 银行存款 | 12500000 | 应付账款 | 2600000 |

| 应收账款 | 6320000 | 应付职工薪酬 | 500000 |

| 原材料 | 8290000 | 应交税费 | 120000 |

| 生产成本 | 6120000 | 长期借款 | 20000000 |

| 库存商品 | 7450000 | 实收资本 | 50000000 |

| 固定资产 | 45000000 | 盈余公积 | 7507000 |

| 资产总计 | 85727000 | 负债及所有者权益总计 | 85727000 |

雅芳公司于1月发生如下经济业务:

(1)接受投资者投入资本300万元,存入银行。

(2)经批准,将盈余公积600万元转为资本。

(3)以银行存款支付广告费6万元。

(4)以银行存款缴纳前期税款15万元。

(5)以银行存款150万元购买机器设备,交付使用。

(6)以银行存款偿还到期的短期借款130万元。

(7)收回外单位原欠的销货款230万元,存入银行。

(8)职工预借差旅费0.5万元,以现金支付。

(9)将3万元现金存入银行。

(10)以银行存款支付职工工资60万元。

要求:

(1)根据上述资料,编制会计分录。

(2)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。

(3)编制总分类账户试算平衡表。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习借贷记账法。 资料:雅芳公司2010年1月初的有关…”相关的问题

更多“目的:练习借贷记账法。 资料:雅芳公司2010年1月初的有关…”相关的问题

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。 2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录:

2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录: 2.总分类账户本期发生额对照表:

2.总分类账户本期发生额对照表:

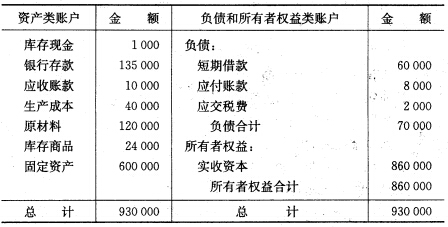

![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/8615ae5e0c6051e4d49831688c420229.jpg)

![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/a5a93070c91ffa1e3d1d653d9dba42d2.jpg)

![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/1a3dff5468524b67924edf6fd744d5b5.jpg)

![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/96dfe076c9cf14bcde1dce8cdc8928e3.jpg)