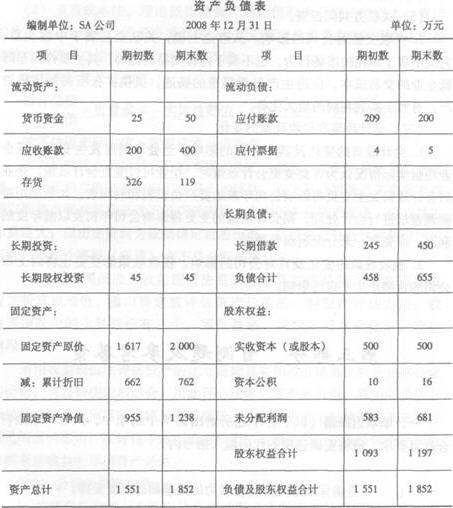

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2006年度利润表上营业收入项目为1950000元;资产负债表上有关项目如下:应收账款期初余额为400050元,期

末余额为672125元;应收票据期初余额为290000元,期末余额为0;预收账款期初余额为120000元,期末余额为80000元;应交税费明细账上本期发生的销项税额为181500元;坏账准备明细账上当期计提的坏账准备为825元;应收票据明细账上票据贴现利息为2000元。

要求:根据上述资料,计算本期“销售商品、提供劳务收到的现金”项目的金额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2006年度利润表上营业收入项目为1950000元;资…”相关的问题

更多“某公司2006年度利润表上营业收入项目为1950000元;资…”相关的问题