题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2×19年4月1日,新华公司以一项固定资产和银行存款122万元取得长江公司10%的股权,作为其他权益工具投资算,投出固定资产的账面价值为500万元,公允价值为600万元,增值税额为78万元,投资当日,长江公司可辨认净资产公允价值的份额为7000万元。2×19年12月31日,新华公司又以银行存款1000万元获得长江公司另外10%的股权,至此能够对长江公司施加重大影响,增资日,原股权的公允价值为1000万元,长江公司可辨认净资产的公允价值为8000万元。法定盈余公积的计提比例10%,不考虑其他因素,增资后该项长期股权投资的初始投资成本为()。

A.2000万元

B.1800万元

C.1700万元

D.1600万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2×19年4月1日,新华公司以一项固定资产和银行存款122万…”相关的问题

更多“2×19年4月1日,新华公司以一项固定资产和银行存款122万…”相关的问题

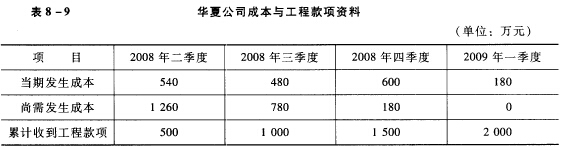

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。