题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按照该省5年的平均增速,预计2008年该省生产总值增加额为()。

A.1383亿元

B. 10348亿元

C. 1187亿元

D. 10544亿元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1383亿元

B. 10348亿元

C. 1187亿元

D. 10544亿元

如果结果不匹配,请 联系老师 获取答案

更多“按照该省5年的平均增速,预计2008年该省生产总值增加额为(…”相关的问题

更多“按照该省5年的平均增速,预计2008年该省生产总值增加额为(…”相关的问题

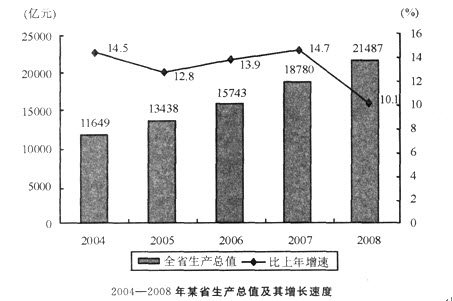

根据下列资料,回答第 70~73 题。

初步核算,2008年,某省生产总值为21486.92亿元,比上年增长10.1%。其中第一产业增加值1095.43亿元,第二产业增加值11580.33亿元,第三产业增加值8811.16亿元,分别增长3.9%、9.4%和11.8%。人均GDP为42214元(按年平均汇率折算为6078美元),增长8.6%。

第 70 题 2004-2008年该省生产总值平均增速为()。

A.16.9%

B.12.3%

C.11.4%

D.13.2%

20×7年6月,母公司以200万元的价格(不含增值税额)将其生产的设备销售给其全资子公司作为管理用固定资产。该设备的生产成本为150万元。子公司采用年限平均法对该设备计提折旧,该设备预计使用年限为5年,预计净残值为零。编制2008年合并报表时,因该设备相关的未实现内部销售利润的抵销而影响合并净利润的金额为()万元。

A.50

B.40

C.45

D.55

A.-50

B.200

C.50

D.150

A.图中该省这几年生产总值的增速均在提高

B. 该省2007 年比2002 年生产总值翻两番

C. 该省2006 年比上一年生产总值增加了1000 多亿元

D. 图中有两年的生产总值的增速大于平均增速

答案选项A、按照税法规定的年限8年作为其折旧年限

C、按照A、B、C、D四个部件组成。20×9年1月,该设备达到预定可使用状态并投入使用。该设备整体预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。答案选项A、B、C、D各部件在达到预定可使用状态时的公允价值分别为2000万元、1000万元、4800万元、3000万元,各部件的预计使用年限分别为5年、10年、9年和6年。按照税法规定该设备采用年限平均法按8年计提折旧,预计净残值为零,其初始计税基础与会计计量相同。下列关于甲公司该设备折旧年限的确定方法中,正确的是()。

答案选项A、按照税法规定的年限8年作为其折旧年限

C、按照答案选项A、B、C、D各部件的预计使用年限分别作为其折旧年限

B、按照整体预计使用年限10年作为其折旧年限

D、按照整体预计使用年限10年与税法规定的年限8年两者孰低作为其折旧年限

答案选项A、按照税法规定的年限8年作为其折旧年限

B、按照A、C、B、D四个部件组成。20×9年1月,该设备达到预定可使用状态并投入使用。该设备整体预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。答案选项A、C、B、D各部件在达到预定可使用状态时的公允价值分别为2000万元、1000万元、4800万元、3000万元,各部件的预计使用年限分别为5年、10年、9年和6年。按照税法规定该设备采用年限平均法按8年计提折旧,预计净残值为零,其初始计税基础与会计计量相同。下列关于甲公司该设备折旧年限的确定方法中,正确的是()。

答案选项A、按照税法规定的年限8年作为其折旧年限

B、按照答案选项A、C、B、D各部件的预计使用年限分别作为其折旧年限

C、按照整体预计使用年限10年作为其折旧年限

D、按照整体预计使用年限10年与税法规定的年限8年两者孰低作为其折旧年限

答案选项A、按照整体预计使用年限10年作为其折旧年限

B、按照税法规定的年限8年作为其折旧年限

C、按照B、A、C、D四个部件组成。20×9年1月,该设备达到预定可使用状态并投入使用。该设备整体预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。B、答案选项A、C、D各部件在达到预定可使用状态时的公允价值分别为2000万元、1000万元、4800万元、3000万元,各部件的预计使用年限分别为5年、10年、9年和6年。按照税法规定该设备采用年限平均法按8年计提折旧,预计净残值为零,其初始计税基础与会计计量相同。下列关于甲公司该设备折旧年限的确定方法中,正确的是()。

答案选项A、按照整体预计使用年限10年作为其折旧年限

B、按照税法规定的年限8年作为其折旧年限

C、按照B、答案选项A、C、D各部件的预计使用年限分别作为其折旧年限

D、按照整体预计使用年限10年与税法规定的年限8年两者孰低作为其折旧年限

【题目描述】

第 28 题某企业采用双倍余额递减法计提固定资产折旧。2005年10月份购人设备一台,该设备原值为80000元,预计可使用年限5年,预计该设备报废时的净残值收入为3000元,请计算该设备在2009年应该计提的折旧额()元。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】双倍余额递减法

【解析】在使用双倍余额递减法计提固定资产折旧时,一般应在其折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。因为折旧率为2/5=40%,所以2006年固定资产折旧额=80 000×40%=32 000(元),2007年折旧额=(80 000—32 000)X 40%=192 000(元),2008年固定资产折旧额=(80 000-32 000-192 000)×40%=11 520(元)。因为该固定资产于2005年12月购入,所以计提折旧从2006年1月份开始,又预计折旧年限为5年,所以2009年和2010年的折旧额均为(80 000-32 000-19 200-11 520)÷2=7 140(元)。故选D。

【我的疑问】(如下,请求专家帮助解答)

为什么折旧率是2/5?怎么得来的?求解,谢谢!