题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

相关项目办、处(室)负责将书面审核通过的招标资料在玖隆电子商务平台编制项目标书,系统招标资料必须与书面审批招标资料一致,招标资料包括()内容。

A.项目标书必须附商务邀标函,以及经生产准备处、环保资源处等专业技术部门审核、签字的技术协议,有图纸的还必须附图纸

B.提供标底估算价

C.必须提供不少于四家的招标拟选单位

D.如出现招标拟选单位少于三家等特殊情况,须提供经公司领导审批的意见

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.项目标书必须附商务邀标函,以及经生产准备处、环保资源处等专业技术部门审核、签字的技术协议,有图纸的还必须附图纸

B.提供标底估算价

C.必须提供不少于四家的招标拟选单位

D.如出现招标拟选单位少于三家等特殊情况,须提供经公司领导审批的意见

如果结果不匹配,请 联系老师 获取答案

更多“相关项目办、处(室)负责将书面审核通过的招标资料在玖隆电子商…”相关的问题

更多“相关项目办、处(室)负责将书面审核通过的招标资料在玖隆电子商…”相关的问题

A.项目标书必须附商务邀标函,以及经生产准备处、环保资源处等专业技术部门审核、签字的技术协议,有图纸的还必须附图纸

B.提供标底估算价

C.必须提供不少于四家的招标拟选单位

D.如出现招标拟选单位少于三家等特殊情况,须提供经公司领导审批的意见

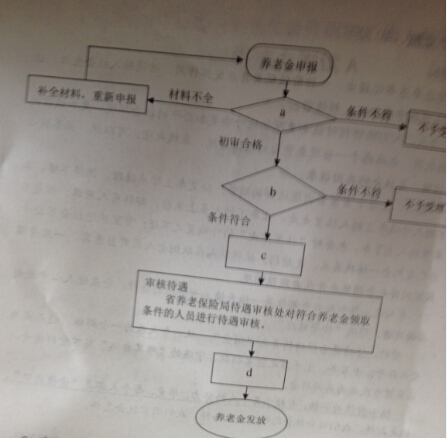

第二天,李师傅来到省养老保险局,工作人员告知,省养老保险局受理省属企业职工退休养老金材料,中央在本省企业的材料不予受理。

李师傅又赶到省人力资源和社会保障厅行政服务中心,发现行政服务中心办事的人很多,排着很长的队,好不容易排到窗口,工作人员给他发了《养老金条件确认表》,让他准备好书面申请,身份证和银行存折复印件,养老保险缴费清单等材料,再来申请受理。

李师傅准备好相关材料来申报,不料又出现了一个问题。因为李师傅属于因病提前退休的参保人员,需提供本市劳动能力坚定委员会出具的“完全丧失劳动能力”鉴定表,李师傅第一次来咨询时工作人员未告知,李师傅只好又回去补充材料。

李师傅办齐材料上交后,过了10多天没有回音。他又到行政服务中心询问,工作人员称资料已受理,让他去省养老保险局鉴定处办理退休手续。

李师傅来到省养老保险局鉴定处,工作人员告诉他,行政服务中心的说法有误,必须先确认退休条件,才能办理退休手续,省人力资源和社会保障厅养老处负责中央的本身参保职工退休条件确认工作,厅行政服务中心负责省属企业职工退休条件确认工作。

李师傅只好又去省人力资源和社会保障厅养老处,提交《养老金条件确认表》,办理退休条件确认,确认成功之后,他根据工作人员提示到省养老保险局核定处,填写上交《企业职工退休条件认定表》,经核定,参保数据无误,核定处为他办理了退休手续。

这一程序完成后,他又到省养老保险局待遇审核处,提交《企业职工退休条件认定表》,参保人员原始档案,进行待遇审核。

最后,到省养老保险局待遇发放处,提交《离退休人员养老金发放信息登记表》,居民身份证原件及复印件,养老金开户存折或银行卡原价、复印件、办理待遇发放手续。

就这样,李师傅辗转6个处室,历时1个多月,终于办好了退休养老金手续。

问题

1.请结合案例中李师傅办理退休养老金的过程,将以下流程图中的a、b、c、d节点填充完整,各节点信息应包括节点名称、执行部门、办理内容。(8分)

2.李师傅向省人力资源和社会保障厅、省养老保险局写信,反映了他在办事过程中遇到的问题,厅、局领导决定下大力气整改。请你针对李师傅办理退休养老金过程中遇到的问题,提出整改措施。(10分)

A.网上查询和电子认证

B.人工审核和电子认证

C.网上注册和电子认证

D.网上查询和网络审核

ABC会计师事务所负责审计甲公司2016年度财务报表,A注册会计师担任项目合伙人,审计工作底稿中与函证相关的部分内容摘录如下: (1)A注册会计师对甲公司2016年12月31日有往来余额的所有银行账户实施函证程序,根据回函结果编制银行函证结果汇总表,并将其纳入审计工作底稿作为充分、适当的审计证据。 (2)A注册会计师拟对应收乙公司重大应收账款余额实施函证时,甲公司财务人员表示,已于20×7年1月安排专人与该客户核对20×6年12月31日往来款余额,对方已向甲公司财务部书面回复没有差异。A注册会计师核对了甲公司财务人员提供的该客户的书面核对回复,没有发现差异,同意不再对该客户进行函证。 (3)在对甲公司应收某关联方款项余额实施函证时,考虑到该关联方与甲公司某下属子公司在同一办公楼办公,审计项目组将询证函交给子公司财务人员传送至关联方,并由该关联方直接回函至会计师事务所,回函结果显示无差异。 (4)审计项目组向甲公司的聘请的外部律师B进行函证,以确定是否存在未决诉讼和潜在索赔。律师B与项目组成员取得电话联系,答复称甲公司不存在相关涉讼事项,拟不再将询证函寄回。项目组成员询问了该律师的姓名、职位,通过公开网站确认该律师的身份和资质等信息并记录于审计工作底稿,结果满意。 (5)甲公司其他应收款涉及大量余额较小的账户,预期不存在大量错报,审计项目组将其重大错报风险评估为低水平,审计项目组预期被询证者将认真予以回复,运用审计抽样方法选取样本并发送消极式询证函,并根据未回函的消极式函证推断总体的错报。 (6)丁公司向甲公司采购原材料,A注册会计师向其发送积极式询证函后未收到回函。考虑到丁公司系个体工商户,回函意愿较低,A注册会计师决定实施替代程序,获取相关、可靠的审计证据。 针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

A.甲委托辩护律师乙去看守所会见其丈夫丁,民警查验了乙的律师职业证书、律师事务所证明和委托书后,要求乙提供甲与丁的结婚证方能会见

B.犯罪嫌疑人甲因涉嫌抢劫罪被县公安局刑事拘留,甲委辩护律师乙到公安机关要求查阅案卷卷宗,民警予以许可

C.辩护律师甲持法定证件来到某县看守所要求会见犯罪嫌疑人乙,而看守所律师会见室已满,为保证甲及时会见,在甲提交书面申请的情况下,看守所民警安排甲在讯问室会见乙,并关闭录音、监听设备

D.辩护律师甲会见犯罪嫌疑人乙时,带律师助理丙参加会见,由丙负责记录,办案民警在依法查验丙的相关证件后允许其参与会见

A.1个月内

B.2个月内

C.3个月内

D.6个月内