题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以银行存款50000元偿还企业前欠货款。这项经济业务所引起的会计要素变动情况属于()。

A.一项资产与一项负债同时增加

B.一项资产增加,另一项资产减少

C.一项负债增加,另一项负债减少

D.一项资产与一项负债同时减少

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.一项资产与一项负债同时增加

B.一项资产增加,另一项资产减少

C.一项负债增加,另一项负债减少

D.一项资产与一项负债同时减少

如果结果不匹配,请 联系老师 获取答案

更多“以银行存款50000元偿还企业前欠货款。这项经济业务所引起的…”相关的问题

更多“以银行存款50000元偿还企业前欠货款。这项经济业务所引起的…”相关的问题

目的:练习通用记账凭证的编制。

资料:某企业20××年6月发生下列交易或者事项:

1. 6月2日,A投资者投资80000元,存入银行;

2. 6月10日,以银行存款20000元购买甲材料,材料已验收入库(不考虑增值税);

3. 6月11日,以银行存款300000元购买不需安装的乙设备;

4. 6月15日,以银行存款偿还前欠B企业的货款150000元;

5. 6月18日,收回C公司前欠货款50000元,存入银行;

6. 6月20日,从银行提取现金4000元;

7. 6月22日,企业管理人员王玲借款2000元作为暂借差旅费;

8. 6月24日,以银行存款120000元偿还短期借款;

9. 6月25日,企业管理人员王玲出差回来,报销费用1800元,余额退回现金;

10. 6月29日,从银行借入短期借款100000元。

要求:根据上述交易或者事项编制通用记账凭证。

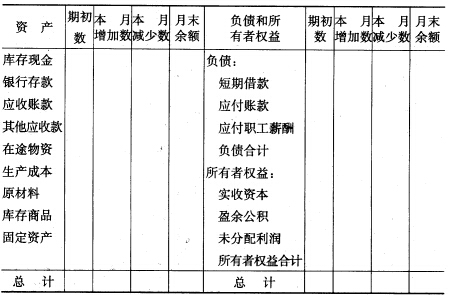

(一)目的练习会计基本等式。 (二)资料 1.设××企业201×年7月初的资产、负债和所有者权益情况如下:

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

[目的]熟悉和掌握借贷记账法。

[资料]

1.以银行存款30000元购买一台新机器。

2.收到A企业投入固定资产,价值20000元。

3.向银行取得短期借款50000元,偿还上月欠光华工厂购料款。

4.收到先锋厂上月所欠货款80000元,已存入银行。

5.从银行提取现金1000元备用。

6.以银行存款10000元,购进甲材料一批。

7.收到B企业投入资金50000元。

8.购进材料一批,价值25000元,货款未付。

9.业务员出差借支差旅费800元,以现金付讫。

10.以银行存款70000元偿还短期借款。

11.出售不需要用的新机器一台,价值15000元,款项已存入银行。

12.生产M产品领用材料,价值30000元。

13.以银行存款500元支付水电费。

14.将现金10000元存入银行。

15.产品完工验收入库,将其生产成本34000元转为产成品成本。

[要求]根据以上资料,编制会计分录。

A.以银行存款20000元偿还短期借款

B.收到某企业前欠货款20000元

C.收到某企业投入货币20000元

D.向银行取得短期借款20000元

目的:练习经济业务的发生对会计等式的影响。

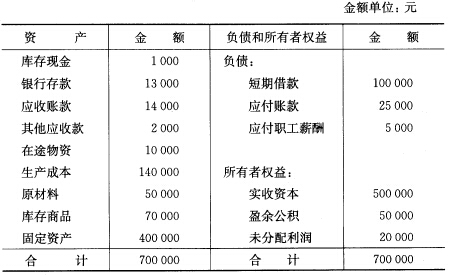

资料:新雅公司2009年12月31日的资产总额为700000元,所有者权益总额为500000元,负债总额为200000元。该公司于2010年1月发生如下经济业务(该题不考虑增值税):

(1)购入全新机器一台,价值50000元,以银行存款支付。

(2)投资者投入原材料,价值10000元。

(3)将一笔负债50000元转为债权人对企业的投资。

(4)从银行提取现金2000元备用。

(5)以银行存款偿还欠供应商货款:10000元。

(6)以银行存款归还短期借款50000元。

(7)收到客户所欠货款80000元,收存银行。

(8)向银行借入短期借款:100000元,存入银行存款户。

(9)收到购买单位所欠货款60000元,其中50000元转入银行存款户,10000元下现金收讫。

要求:计算2010年1月末新雅公司资产、负债和所有者权益总计,并列表计算。

资料:

1.4月5日甲公司获得乙公司追加投资80000元,存入开户银行。

2.4月10日甲公司向供应单位购入原材料一批,价值40000元,货款暂欠,材料已经验收入库。

3.4月20日甲公司以银行存款支付所欠购原材料款40000元。

4.甲公司按法定程序减少注册资本100000元,用银行存款向所有者支付。

5.4月25日甲公司支付银行存款90000元,购入生产用设备一台。

6.甲公司4月27日以前购货所欠的应付账款60000元到期,但公司暂无款支付,向银行借入短期借款60000元用于归还前欠货款。

7.甲公司以盈余公积100000元向所有者分配现金股利。

8.经批准将企业原发行的20000元应付债券转为实收资本。

9.经批准企业用盈余公积70000元转增资本。

10.甲公司购入原材料一批,价格50000元,以银行存款支付30000元,余款尚未支付,材料已经验收入库。

11.甲公司以银行存款偿还到期的短期借款4000元,同时支付借款利息150元。

[要求] 根据上述经济业务编制会计分录。

(一)目的练习总分类账户和明细分类账户的平行登记。 (二)资料 1.某生产企业201×年3月31日有关总分类账户和明细分类账户余额如下: (1)总分类账户: “原材料”账户借方余额200000元。 “应付账款”账户贷方余额50000元。 (2)明细分类账户: “原材料——甲材料”账户800千克,单价150元,借方余额120000元。 “原材料——乙材料”账户200千克,单价100元,借方余额20000元。 “原材料——丙材料”账户500千克,单价120元,借方余额60000元。 “应付账款——A公司”账户贷方余额30000元。 “应付账款——B公司”账户贷方余额20000元。 2.该公司201×年4月份发生部分经济业务如下: (1)以银行存款偿还A公司前欠货款15000元。 (2)购进甲材料100千克,单价150元,税价合计17550元(含增值税率17%),以银行存款支付,材料入库。 (3)生产车间向仓库领用材料一批,计甲材料200千克,单价150元,乙材料100千克,单价100元,丙材料250千克,单价120元,共计领料金额70000元。 (4)以银行存款偿还B公司前欠货款10000元。 (5)向A公司购入乙材料100千克,单价100元,材料入库,货款11700元(含增值税率17%),以银行存款支付。 (三)要求 1.根据资料2内容编制会计分录。 2.开设“原材料”、“应付账款”总分类账和明细分类账,登记期初余额,并平行登记总分类账和明细分类账,并结出各账户本期发生额和期末余额。 3.编制“原材料”、“应付账款”总分类账和明细分类账本期发生额及余额明细表。

借:银行存款 20000 贷:短期借款 20000 该会计分录体现的经济业务内容是()。

A.以银行存款20000元偿还短期借款

B.收到某企业前欠货款20000元

C.向银行取得短期借款20000元

D.收到某企业投入货币资金20000元

(1)投资者投入货币资金250000元,存入银行。(2)以银行存款200000元,归还短期借款。(3)收到应收账款50000元存入银行。(4)购进原材料一批货款100000元,增值税17000元,材料已经验收入库,开出支票支付货款。(5)以银行存款支付本月行政管理部门电费1800元。(6)用银行存款上缴所得税税金3500元。(7)委托银行向外地某公司汇款1850元,偿还前欠货款。(8)销售一批商品50000元应交增值税值税6500元商品已发运,并向银行办妥托收手续。(9)购买一批原材料40000元,应交增值税5200元,开出一张期限三个月的商业承兑汇票,材料尚未运达。(10)销售给本市某公司乙产品一批,计价30000元,应交增值税3900元。收到一张转账支票存入银行。(11)销售甲产品计价70000元,增值税9100元,收到一张银行本票存入银行。(12)收到银行转来的付款凭证,增值税专用发票上列明货款10000元,增值税1300元。有关单据上列明运杂费500元,经审查无误,当即承付。(13)收到银行通知,前已托收的款项56500元已收回。(14)用银行存款支付广告费5000元。(15)从银行提取现金50000元备发工资。要求:根据以上业务,进行必要的计算和账务处理。

资料:

1. 4月5日甲公司获得乙公司追加投资80000元,存入开户银行。

2. 4月10日甲公司向供应单位购入原材料一批,价值40000元,货款暂欠,材料已经验收入库。

3. 4月20日甲公司以银行存款支付所欠购原材料款40000元。

4. 甲公司按法定程序减少注册资本100000元,用银行存款向所有者支付。

5. 4月25日甲公司支付银行存款90000元,购入生产用设备一台。

6. 甲公司4月27日以前购货所欠的应付账款60000元到期,但公司暂无款支付,向银行借入短期借款60000元用于归还前欠货款。

7. 甲公司以盈余公积100000元向所有者分配现金股利。

8. 经批准将企业原发行的20000元应付债券转为实收资本。

9. 经批准企业用盈余公积70000元转增资本。

10. 甲公司购入原材料一批,价格50000元,以银行存款支付30000元,余款尚未支付,材料已经验收入库。

11. 甲公司以银行存款偿还到期的短期借款4000元,同时支付借款利息150元。

[要求] 根据上述经济业务编制会计分录。