题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业的资源消耗无法直接归集到具体的成本对象因而按期间汇总形成的成本属于()。

A.人力资源取得成本

B.人力资源离职成本

C.产品的制造成本

D.期间费用

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.人力资源取得成本

B.人力资源离职成本

C.产品的制造成本

D.期间费用

如果结果不匹配,请 联系老师 获取答案

更多“企业的资源消耗无法直接归集到具体的成本对象因而按期间汇总形成…”相关的问题

更多“企业的资源消耗无法直接归集到具体的成本对象因而按期间汇总形成…”相关的问题

A.手续费支出

B.满期给付

C.所得税

D.分出保费

| 作业成本库 | 成本动因 | 制造费用分配率 |

| 订货及收货 | 订单次数 | 每份订单80元 |

| 测试及检查 | 测试小时数 | 每测试小时2元 |

| 返工 | 返工数量 | 每台100元 |

2008年产品P没有期初和期末存货,生产和销售都是150000台,当年用于制造P消耗的资源为:(1)每台直接材料成本460元;(2)每台直接人工成本64元;(3)为制造而付出的专用设备的直接固定加工成本为11400000元;(4)为购买制造所需的零部件而开出的订单数目为22500份;(5)P的测试小时数为4500000小时;(6)该年度P产品的返工数为12000台。

要求:

[要求]

[要求]

按照作业成本法计算各种产品总成本。

在企业的成本消耗中,有相当一部分属于按照权责发生制原则的要求而确认的摊销成本(如无形资产摊销、待摊费用的摊销、固定资产折旧等),在经营活动产生的现金流量等于零时,企业经营活动产生的现金流量()为这部分非现金消耗性成本的资源消耗提供货币补偿。

A.不可能

B.有可能

C.无法判断能否

D.可以

E.应该

作业成本计算法下的成本计算程序,首先要确认作业中心,将()归集到各作业中心。

A.资源耗费价值

B.直接材料

C.直接人工

D.制造费用

作业成本法是把企业消耗的资源按()分配到作业以及把作业收集的作业成本按()分配到成本对象的核算方法。

A.资源动因、作业动因

B.资源动因、成本动因

C.成本动因、作业动因

D.作业动因、资源动因

A.受益性原则

B.及时性原则

C.重要性原则

D.基础性原则

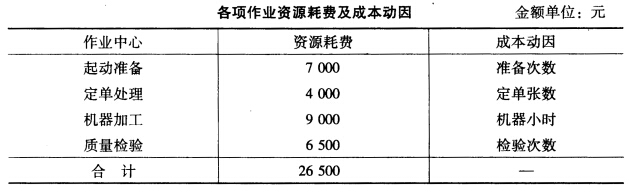

| 单位:元 | ||||

| 作业中心 | 资源分配 | 成本动因 | 动因量 | |

| 甲产品 | 乙产品 | |||

| 材料整理 | 14000 | 处理材料批数 | 10 | 30 |

| 质量检验 | 10000 | 检验次数 | 10 | 15 |

| 机器调试 | 20000 | 调试次数 | 80 | 120 |

| 使用机器 | 12000 | 机器小时数 | 20 | 80 |

要求:计算各作业中心的动因率。

假定该企业的当月产量为甲产品500件,乙产品400件,期初期末在产品为零,计算这个月的完工产品总成本和完工产品单位成本。编制有关费用归集、分配和完工产品入库的会计分录。

A.确认作业中心,将资源耗费价值归集到各作业中心

B.确认作业,将作业中心汇集的各资源耗费价值予以分解并分配到各作业成本库中

C.将各作业成本库汇集的价值分配记入最终产品成本计算单

D.计算完工产品和期末在产品成本