题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2010年销售收入为5000万元,销售成本为3600万元;年初应收账款余额为2600万元,年末应收账款余额为2400万元,则该公司2010年的应收账款周转率为()次。

A.1

B.1.2

C.1.5

D.2

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1

B.1.2

C.1.5

D.2

如果结果不匹配,请 联系老师 获取答案

更多“某公司2010年销售收入为5000万元,销售成本为3600万…”相关的问题

更多“某公司2010年销售收入为5000万元,销售成本为3600万…”相关的问题

计算2010年销售净利率、权益乘数、资产总额、资产周转率。

计算2010年边际贡献;

A.100

B.200

C.140

D.130

某公司2009年资产负债表如下:

.jpg) 另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

计算应收账款周转率、资产周转率、每股收益、市盈率。

2000万元

3000万元

5000万元

8000万元

要求:计算该公司应交契税并做相应的会计分录。

大洋公司是一家以经营日用百货为主的中等规模的集团公司,2010年的有关资料见表。

| 资产负债表 编制单位:大洋公司 2010年12月31日 单位:万元 | |||||

| 资 产 | 年初数 | 年末数 | 负债及所有者权益 | 年初数 | 年末数 |

| 货币资金 应收账款净额 存货 其他流动资产 | 40 60 80 15 | 50 70 120 30 | 流动负债小计 长期负债小计 负债合计 所有者权益合计 | 110 155 265 280 | 90 100 190 280 |

| 流动资产小计 固定资产原值 减:累计折旧 固定资产净值 | 195 500 150 350 | 270 300 100 200 | |||

| 资产总计 | 545 | 470 | 负债及所有者权益总计 | 545 | 470 |

2009年销售利润率为18%,总资产周转率为0.5次,2010年销售收入为400万元,其中赊销收入为200万元,销售成本为250万元,期间费用为100万元,其中,利息费用6万元,所得税税率25%。

要求:根据以上资料,分别计算2010年年末的下列指标:

A.69500

B.71500

C.72000

D.74500

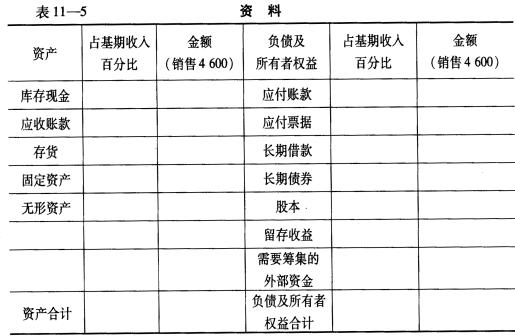

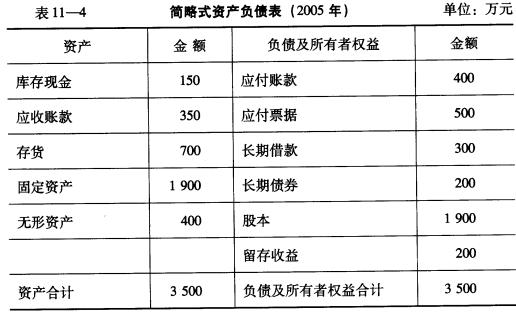

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

A.最近一年销售收入超过3000万元,或最近两年销售收入累计超过5000万元

B.最近两年年销售收入增长率不低于30%

C.具有持续盈利能力,且最近一年净利润超过500万元

D.企业的生产经营符合国家产业政策,投资管理,环境保护,土地管理等法律和规章的规定