题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

工程资料管理软件系统默认打开全部资料,用户可以选择资料类别,在主菜单上单击()选择分类资料。

A.【资料上传】

B.【资料更新】

C.【资料输入】

D.【资料复制】

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.【资料上传】

B.【资料更新】

C.【资料输入】

D.【资料复制】

如果结果不匹配,请 联系老师 获取答案

更多“工程资料管理软件系统默认打开全部资料,用户可以选择资料类别,…”相关的问题

更多“工程资料管理软件系统默认打开全部资料,用户可以选择资料类别,…”相关的问题

A.会计核算软件

B.会计管理软件

C.会计决策软件

D.会计分析软件

目的:练习固定资产购入业务的会计记录。

资料:海湛股份有限公司20××年2月份发生下列经济业务:

1. 购入不需要安装的生产设备一台,买价10000元,增值税进项税额1700元,保险费500元,包装及运杂费1300元,全部价款使用银行存款支付,设备购回即投入使用。

2. 购入需要安装的生产设备一台,买价50000元,增值税进项税额8500元,包装及运杂费1500元,全部价款使用银行存款支付。

3. 安装上述设备,领用甲材料2000元(不考虑增值税),用库存现金支付安装费1000元。

4. 上述设备安装完毕,达到预定可使用状态,并经验收合格交付使用,结转工程成本。

要求:根据上述经济业务编制会计分录。

A.用鼠标右键单击应用程序的图标,在弹出的系统快捷菜单中选择“打开”命令

B.用鼠标左键双击应用程序的快捷方式

C.用鼠标左键双击应用程序的图标

D.用鼠标右键单击应用程序的图标,然后按Enter键

A.工程相关的实验报告

B.施工单位的详细信息

C.工程相关的质量合格文件

D.完整的技术档案和施工管理资料

E.项目全部设计和合同约定内容

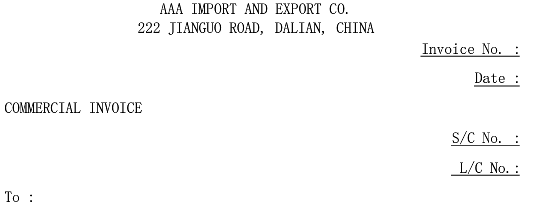

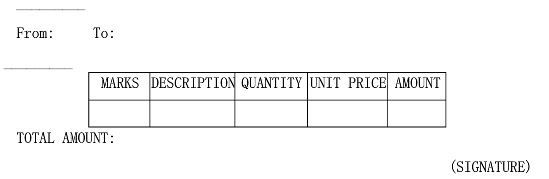

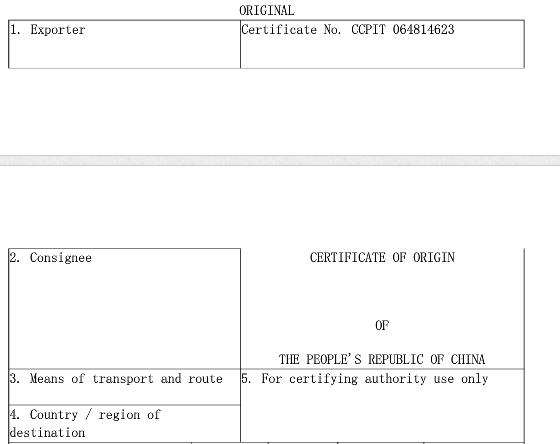

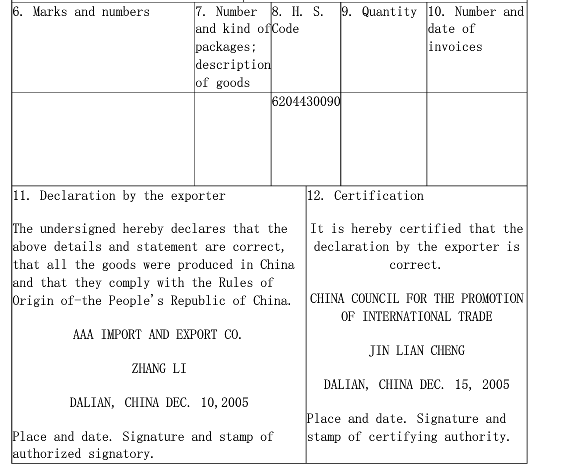

根据上题已经全部修改正确的信用证和补充资料用英文制作商业发票、托运委托书和产地证

1.商业发票

2.托运委托书

3.原产地证明书

A.用“资源管理器”分类存放

B.手工制表、卡片目录管理

C.数码相机把资料全部拍下来

D.用数据序管理

2002~2007年各年底某企业职工人数和工程技术人员数资料如下:

职工人数(人) | 工程戎技术人员数(人) | |

2002年 | 1000 | 50 |

2003年 | 1020 | 50 |

2004年 | 1085 | 52 |

2005年 | 1120 | 60 |

2006年 | 1218 | 78 |

2007年 | 1425 | 82 |

试计算工程技术人员占全部职工人数的平均比重。

A.折旧费用应计入管理费用 B.自2014年12月开始计提折旧 C.折旧费用应计入制造费用 D.自2015年1月开始计提折旧