题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲于2013年3月20日将小件包裹寄存乙处保管。3月22日,该包裹被盗。3月27日,甲取包裹时得知包裹被盗。甲要求乙赔偿损失的诉讼时效期间届满日是()。

A.2013年3月27日

B.2013年3月22日

C.2014年3月22日

D.2014年3月27日

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2013年3月27日

B.2013年3月22日

C.2014年3月22日

D.2014年3月27日

如果结果不匹配,请 联系老师 获取答案

更多“甲于2013年3月20日将小件包裹寄存乙处保管。3月22日,…”相关的问题

更多“甲于2013年3月20日将小件包裹寄存乙处保管。3月22日,…”相关的问题

被告人张某甲,女,37岁,无业。被告人张某乙,男,35岁,工人。1997年11月,被告人胡某(另案处理)将被害人韩某某杀害后,将其尸体肢解为五块,套上塑料袋后分别装入两只印有球形门锁字样的纸箱中,再用印有申藤饲料字样的编织袋套住并用打包机封住。嗣后,胡某以内装毒品为名,唆使被告人张某甲和张某乙帮其将两只包裹送往南京。被告人张某甲、张某乙按照胡某的旨意。于1997年11月30日中午从余姚市乘出租车驶抵南京,将两只包裹寄存于南京火车站小件寄存处。后因尸体腐烂,于1998年4月8日案发。 问:对张某的行为如何定性?为什么?

A.1992年2月5日

B.1992年3月1日

C.1992年3月10日

D.1992年3月20日

A.2013年5月20日

B.2013年5月10日

C.2013年12月31日

D.2013年4月1日

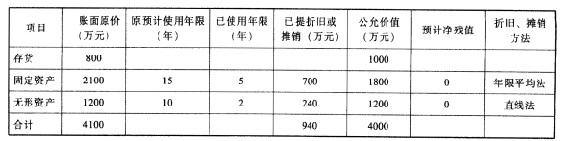

甲股份有限公司(以下简称甲公司)系一家上市公司,2012年至2叭4年对乙股份有限公司(以下简称乙公司)股权投资业务的有关资料如下: (1)2012年5月16日,甲公司与乙公司的股东丙公司签订股权转让协议。该股权转让协议规定:甲公司以5400万元收购丙公司持有的乙公司2000万股普通股,占乙公司全部股份的20%。收购价款于协议生效后以银行存款支付。该股权转让协议生效日期为2012年6月30日。该股权转让协议于2012年6月15日分别经各公司临时股东大会审议通过,并依法报有关部门批准。 (2)2012年7月1日,甲公司以银行存款5400万元支付股权转让款,另支付相关税费20万元,并办妥股权转让手续,从而对乙公司的财务和经营决策具有重大影响,采用权益法核算。 (3)2012年7月1日,乙公司可辨认净资产公允价值为30000万元。除下表所列项目外,乙公司其他资产、负债的公允价值与账面价值相同。

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求:

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求:

计算2012年7月1日甲公司对乙公司长期股权投资调整后的投资成本。

A.1372.5

B.1500

C.546.25

D.1316.25

A.变更合同

B.解除合同

C.行使后履行抗辩权

D.行使撤销权

A.乙民办学校于2012年3月5日确认捐赠收入

B.乙民办学校于2012年5月20日确认捐赠收入

C.捐赠收入属于非交换交易收入

D.这笔捐赠收入属于限定性收入

甲方属于届期违约,还是预期违约?为什么?

A.4月20日

B.3月18日

C.5月30日

D.4月28日

A.2012年11月17日

B.2012年11月30日

C.2012年12月20日

D.2013年1月18日

A.针对甲于2013年4月7日补充提交的美国专利文献

B.针对甲于2013年4月2日补充提交的意见陈述书,其中增加了权利要求1缺必要技术特征的理由但没有补充证据

C.针对甲的无效宣告请求书

D.针对专利复审委员会依职权引入的理由