题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业只生产销售一种产品,每年赊销额为240万元,该企业产品变动成本率为80%,资金利润率为25%。

企业现有A、B两种收账政策可供选用。有关资料如下表所示:要求:计算填列表中空白部分(一年按360天计算)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业只生产销售一种产品,每年赊销额为240万元,该企业产品…”相关的问题

更多“某企业只生产销售一种产品,每年赊销额为240万元,该企业产品…”相关的问题

A是只生产一种产品的企业,第1~3年每年的生产量(基于正常生产能力)都是8 000件,而销售量分别为8 000件、7 000件和9 000件。单位产品的售价为12元/件。生产成本中,单位变动成本5元(包括直接材料、直接人工和变动制造费用)。固定制造费用基于正常生产能力8 000件,共计24 000元,每件产品分摊3元。销售和行政管理费假定全部都是固定成本,每年发生额均为25 000元。 要求:根据资料,不考虑销售税金,分别采用变动成本法和完全成本法,计算各年税前利润。

生产和销售一种产品,且销价和变动成本均不变。试计算:

(1)变动成本率。(2)最初时的固定成本。(3)固定成本及保本额增加的幅度。

(1)计算2004年该企业的保本额。

(2)若实现目标利润20000元,则保利额是多少?

(3)若2004年销售量比上年增加2000元,则利润是多少?

业仅生产和销售一种产品,且销价和变动成本均不变,

试计算:(1)变动成本占销售额的百分比。

(2)最初时的固定成本。

(3)固定成本及保本额增加的幅度。

某厂只生产一种产品,第一、第二年的生产量分别为 170000 件和 140000件,销售量分别为 140000 件和 160000 件。存货的计价采用先进先出法。每单位 产品的售价为 5 元。生产成本:每件变动成本为 3 元(其中包括直接材料 1.3 元、 直接人工 1.5 元、变动制造费用 0.2 元);固定性制造费用每年的发生额为 150000元。营业费用与管理费用:变动性费用为销售收入的 5%;固定性费用每年发生 额为 65000。 要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法确定第一 年和第二年的税前利润: (2)具体说明第一年和第二年分别采用两种成本计算法据以确定的税前利 润发生差异的原因。

分别采用两种成本法计算产品单位成本以及营业利润。

光明公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一个季度收讫,假定不考虑坏账因素。部分与销售有关的数据如表1所示: 表1 单位:元 项目 一季度 二季度 三季度 四季度 预计销售收入 234000 234000 257400 257400 期初应收账款 41600 第一季度销售当期收现额 A 第二季度销售当期收现额 B 第三季度销售当期收现额 第四季度销售当期收现额 C 经营现金收现合计 234OOO 248040 257400 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%将于下个季度付讫。假定不存在应付账款到期支付能力不足的情况。部分与直接材料采购预算有关的数据资料如表2所示: 表2 单位:元 项目 一季度 二季度 三季度 四季度 预计材料采购成本 140400 140400 152100 154440 期初应付账款 10000 70200 E F 第一季度采购当期支出额 第二季度采购当期支出额 第三季度采购当期支出额 第四季度采购当期支出额 G 材料采购现金支出合计 D H 根据资料一、二,下列选项正确的有()。

A、表1中用字母表示的A、B、C数值分别为140400元、140400元和154400元

B、表2中用字母表示的D、E、F数值分别为80200元、70200元和66050元

C、表2中用字母表示的G、H数值分别为77220元和153270元

D、预算年度年末应收账款余额为102960元

E、应付账款年末余额87220元

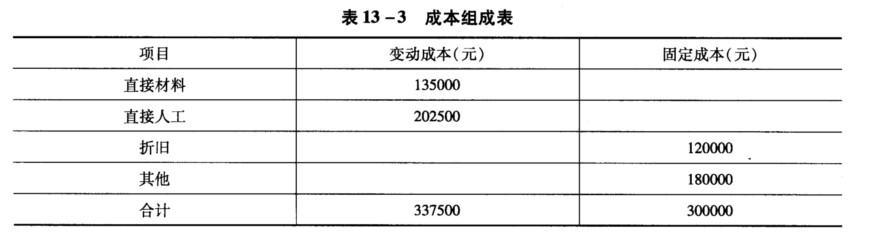

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)