题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设某厂预计2003年第四季度销售量为1000件,10月初产品库存量为100件,年末拟保留产品存货200件,则该产品第四季度预计生产产品数量应为()。

A.900件

B.1050件

C.1200件

D.1100件

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.900件

B.1050件

C.1200件

D.1100件

如果结果不匹配,请 联系老师 获取答案

更多“假设某厂预计2003年第四季度销售量为1000件,10月初产…”相关的问题

更多“假设某厂预计2003年第四季度销售量为1000件,10月初产…”相关的问题

A.8000

B.9000

C.7200

D.8200

要求:

(1)编制2011年销售预算表(见表7—6)。

| 表7—6 2011年销售预算表 | |||||

| 时期 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年 |

| 预计销售量(件) | |||||

| 预计单位售价(元) | |||||

| 销售收入(元) | |||||

| 增值税销项税额(元) | |||||

| 含税收入(元) |

(2)编制2011年预计现金收入表(见表7—7)。

| 表7—7 2011年预计现金收入表 单位:元 | |||||

| 时期 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年 |

| 上年末应收账款 | |||||

| 第一季度 | |||||

| 第二季度 | |||||

| 第三季度 | |||||

| 第四季度 | |||||

| 现金收入合计 |

(3)确定2011年年末应收账款余额。

(4)该企业2010年的不含税销售收入为500000元,销售利润率为30%,材料成本占总成本的百分比为60%,假定该企业生产所使用的材料都是在当期采购的,该企业应交增值税占收入的比例基本稳定,按简捷法计算该企业应交增值税估算率。

(5)用简捷法编制2011年应交税费和营业税金及附加预算表(见表7—8)。

| 表7—8 2011年应交税费和营业税金及附加预算表 单位:元 | |||||

| 时期 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年 |

| 应交增值税 | |||||

| 营业税金及附加 | |||||

| 现金收入合计 |

【题目描述】

第 4 题 某企业编制“材料采购预算”,预计第四季度期初存量456千克,季度生产需用量2120千克,预计期末存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50%在下季度付清,假设不考虑其他因素,则该企业预计资产负债表年末“应付账款”项目为()元。A.11130

B.14630

C.10070

D.13560

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:B |

答案分析:

预计第四季度材料采购量=2120+350-456=2014(千克),应付账款=2014×10×50%=10070(元)。

【我的疑问】(如下,请求专家帮助解答)

我错了还是答案错了

要求:

根据以上资料编制该公司的生产预算、材料消耗预算和直接人工预算,填写表7—9。

| 表7—9 生产预算、材料消耗预算和直接人工预算表 | |||||

| 项 目 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年合计 |

| 预计销售量(件) 加:预计期末存货量(件) 减:期初存货量(件) 预计生产量(件) 单位产品材料消耗定额(千克) 预计直接材料消耗量(千克) 单位产品工时定额(小时) 预计生产需要定额工时总量(小时) 单位共识的工资额(元) 预计直接人工成本(元) | |||||

年限 | 1 | 2 | 3 | 4 | 5 | 6 |

预计销售量(件) | 15000 | 20000 | 20000 | 20000 | 20000 | 20000 |

固定成本(万元) | 45000 | 50000 | 50000 | 50000 | 50000 | 50000 |

该企业采用平均年限法计提折旧,假定该厂资金成本为10%,不考虑所得税。

要求:(1) 计算静态回收期、年平均报酬率;

(2) 采用净现值法对该项目进行评价。

要求:

(1)计算各季度销售收入预算数;

(2)计算各季度现金收入预算数;

(3)计算年末应收账款预算数。

要求:

(1)计算各季度材料采购量预算数;

(2)计算各季度采购材料现金支出预算数。

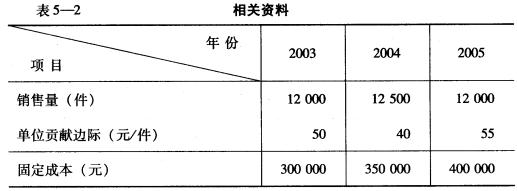

已知:某企业连续3年的有关资料见表5_2。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。