的施工任务。该标段包括:采用明挖法施工的304地铁车站1座,采用盾构法施工,长4.5km的401隧道一条。

J市位于暖温带,夏季潮湿多雨,极端最高气温42℃。工程地质勘查结果显示第3标段的地质条件和水文地质条件复杂,401隧道工程需穿越耕土层、砂质粘土层及含水的砂砾岩层,共穿越1条宽50m的季节性河流。304地铁车站开挖工程周边为居民区,人口密集。明挖法施工需特别注意边坡稳定、噪声和粉尘飞扬,并监控周边建筑物的位移和沉降。为了确保工程施工安全,K建筑公司对第3标段施工开展了安全评价。

J市轨道交通公司与K建筑公司于2017年5月1日签订了施工总承包合同,合同工期2年,K建筑公司将第3标段进行了分包,其中304地铁车站由L公司中标,L公司组建了由甲担任项目经理的项目部,项目部管理人员共25人,于6月2日进行了进场开工仪式。

304地铁车站基坑深度35m,开挖至坑底设计标高后,进行车站底板垫层、放水层的施工,车站主体结构施工期间,模版支架最大高度为7m。施工现场设置了两个钢筋加工区和一个木材加工区。在基坑土方开挖、支护及车站主体结构施工阶段,施工现场使用的大型机械设备包括:门式起重机1台、混凝土泵2台、塔式起重机2台、履带式挖掘机2台、排土运输车辆6辆。施工用混凝土由J市M商品混凝土搅拌站供应。

根据以上场景,回答下列问题:

1.根据《企业职工伤亡事故分类》(GB6441—86),辨识304地铁车站土方开挖及基础施工阶段的主要危险有害因素。

2.简述K建筑公司对L公司进行安全生产管理的主要内容。

3.简述第3标段的安全评价报告中应提出的安全对策措施。

4.简述304地铁车站施工期间L公司项目经理甲应履行的安全生产责任。

5.根据《危险性较大的分部分项工程安全管理办法》(建质[2009]87号),指出304地铁车站工程中需要编制安全专项施工方案的分项工程。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“场景红星建筑公司欲建一住宅小区,预计于2007年2月10日开…”相关的问题

更多“场景红星建筑公司欲建一住宅小区,预计于2007年2月10日开…”相关的问题

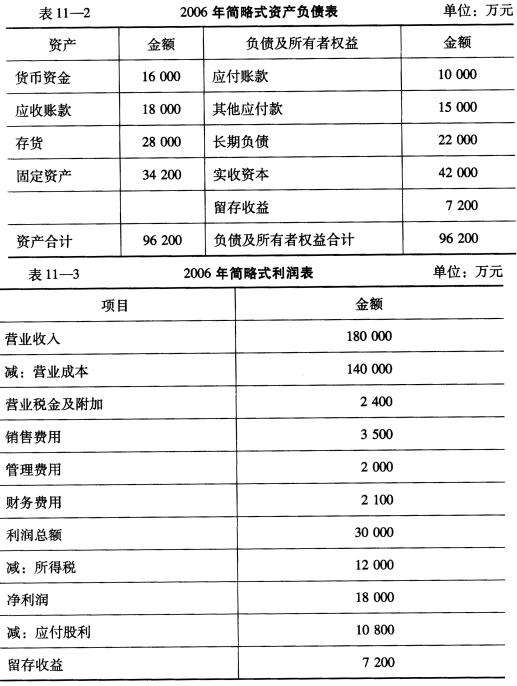

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)