题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

成为会计师事务所合伙人不需要持有注册会计师证书。()

成为会计师事务所合伙人不需要持有注册会计师证书。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

成为会计师事务所合伙人不需要持有注册会计师证书。( )

如果结果不匹配,请 联系老师 获取答案

更多“成为会计师事务所合伙人不需要持有注册会计师证书。()”相关的问题

更多“成为会计师事务所合伙人不需要持有注册会计师证书。()”相关的问题

A.会计师事务所受到客户解除业务关系的威胁

B.审计客户表示,如果会计师事务所不同意其对某项交易的会计处理,审计客户将不再委托其承办协议中的非鉴证业务

C.客户威胁将起诉会计师事务所

D.会计师事务所受到降低收费的影响而不恰当地缩小工作范围

E.会计师事务所合伙人告知注册会计师,除非同意审计客户不恰当的会计处理,否则将影响晋升

由于公司业务日趋繁忙,常造成公司事务工作应接不暇,总是等到人才流失后才开始招聘人才,对于人才不到位,以及人员到位后学习阶段的中间工作绩效空缺,一直没有能够填补起来。

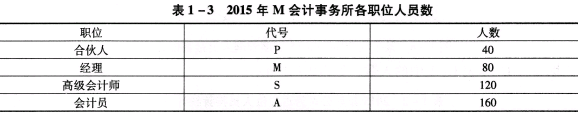

公司提供内部资料如下:公司员工职位有四层,分别为合伙人、经理、高级会计师和会计员。各职位人员如表1—3所示。

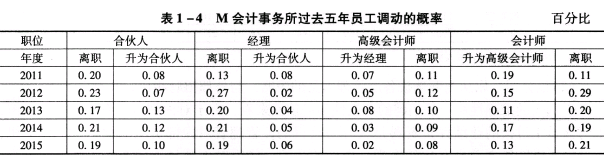

在过去五年中,员工调动的概率如表1—4所示,其中包括各职位人员升迁和离职的百分比率。在升迁部分,各职位除最高合伙人之外,只要表现好,皆有升迁的机会,对于特别优异的高级会计师还有机会直接升为合伙人,只是机会不大;在离职方面,由于人才竞争激烈,每年在各职位上的人员皆有离职的情况。

策划要求:

该事务所委托您策划一个项目来解决公司目前和将来可能面临的人力资源问题。

A.与本次利润汇出相关的股东会或董事会利润分配决议(或合伙人利润分配决议)

B.会计师事务所出具的相关年度财务审计报告

C.税务备案表

D.书面申请

E.报关注册登记证书

A.如果审计项目团队前任成员或会计师事务所前任合伙人加入审计客户,担任董事、高级管理人员或特定员工,不论会计师事务所与该类人员是否保持重要交往,均不会对独立性产生不利影响

B.如果审计客户的董事、高级管理人员或特定员工,曾经是审计项目团队的成员或会计师事务所的合伙人,可能因密切关系或外在压力产生不利影响

C.如果会计师事务所前任合伙人加入某一实体并担任董事、高级管理人员或特定员工,而该实体随后成为会计师事务所的审计客户,可能因密切关系或外在压力对独立性产生不利影响

D.如果审计项目团队某一成员参与审计业务,当知道自己在未来某一时间将要或有可能加入审计客户时,将因自身利益产生不利影响

对会计师事务所和注册会汁师进行自我教育和自我管理的单位是()。

A.财政部会计司

B.审计署指导司

C.中国注册会计师协会

D.中国会计学会

应对审计工作底稿进行最终复核的是会计师事务所的()。

A.主任会计师

B.项目负责人

C.注册会计师

D.审计助理人员

上市公司甲公司系ABC会计师事务所的常年审计客户。2018年4月1日,ABC会计师事务所与甲公司续签了2018年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2018年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2012年度至2016年度财务报表审计项目合伙人,但未担任甲公司2017年度财务报表审计项目合伙人。 (2)2018年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2017年1月1日起担任乙公司的独立董事,任期5年。 (3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2018年3月1日,8注册会计师购买了甲公司股票5 000股,每股l0元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。 (4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。 (5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2018年2月10日离开甲公司,加入ABC会计师事务所。 要求:针对上述(1)至(5)项,逐项指出这些事项是否损害审计独立性,并简要说明理由。