题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

购买法下,合并方为进行公司合并发生各项直接有关费用,涉及为进行公司合并而支付审计费用、评估费用、法律服务费用等,于发生时计入当期损益。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“购买法下,合并方为进行公司合并发生各项直接有关费用,涉及为进…”相关的问题

更多“购买法下,合并方为进行公司合并发生各项直接有关费用,涉及为进…”相关的问题

A.管理费用

B. 投资成本

C. 资本公积

D. 合并成本

A.非同一企业集团控制下企业合并取得股权投资时,发生的审计费、评估费

B.同一企业集团控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,包括为进行企业合并而支付的审计费用、评估费用、法律服务费用

C.长期股权投资采用成本法核算,投资企业按被投资单位宣告分派的利润或现金股利确认的应享有的份额(投资后产生的累积净利润分配额)

D.长期股权投资采用权益法核算,投资企业应享有的被投资单位实现的净损益的份额

E.非同一企业集团控制下的企业合并,付出的资产的公允价值与账面价值的差额

A.非同一控制下企业合并取得股权投资时,发生的审计费、评估费

B.同一控制下的企业合并,合并方为进行企业合并发生的各项直接相关费用,包括为进行企业合并而支付的审计费用、评估费用、法律服务费用

C.长期股权投资采用成本法核算,投资企业按被投资单位宣告分派的利润或现金股利确认的应享有的份额(投资后产生的累积净利润分配额)

D.长期股权投资采用权益法核算,投资企业应享有的被投资单位实现的净损益的份额

E.非同一控制下的企业合并,付出的资产的公允价值与账面价值的差额

在联合控制公司的情况下,公司应该采用以下哪种方法反映其权益?( )

(A) 权益法或比例合并法

(B) 按照拥有所控制公司的权益确认资产、负债、收入和费用

(C) 列示共同控制资产中应享有的部分,共同或独立发生的负债以及与其拥有的权益相对应的收入及费用

(D) 购买法

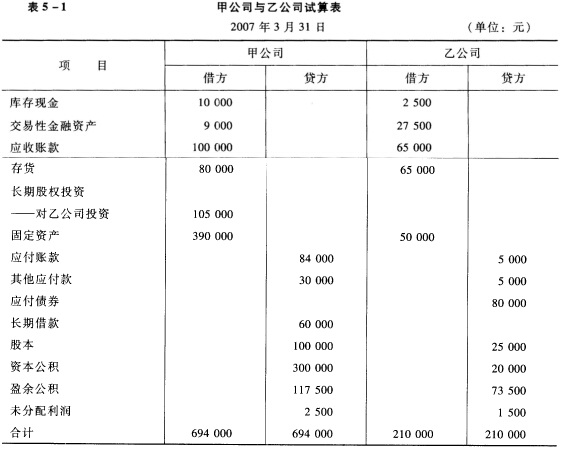

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

A.资产负债表日,可供出售金融资产应当以公允价值计量,且正常的公允价值变动计入资本公积

B.资产负债表日,持有至到期投资应按公允价值计量

C.非企业合并方式下以发行权益性证券取得长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本

D.非同一控制下的企业合并中,合并方为企业合并发生的审计、法律服务等中介费用应于发生时计入合并成本

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1 )201×年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)201×年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000 万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1) 确定购买方。

(2) 确定购买日。

(3) 计算确定合并成本。

(4) 计算固定资产、元形资产的处置损益。

(5) 编制甲公司在购买日的会计分录。

(6) 计算购买日合并财务报表中应确认的商誉金额。