题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、目的:练习存货数量的确定方法。 二、资料:丰益公司2006年9月的A材料结存及收发情况如下: 日期

一、目的:练习存货数量的确定方法。

二、资料:丰益公司2006年9月的A材料结存及收发情况如下:

日期 | 数量/kg | 单位成本/(元/kg) |

月初结存 | 300 | 14 |

本月购入: (1)5日 (2)8日 (3)15日 (4)20日 (5)25日 | 1000 2000 1500 1000 800 | 15 16 16.50 17 18 |

本月发出: (1)6日 (2)10日 (3)13日 (4)18日 (5)22日 (6)28日 | 800 1500 500 1400 1200 500 | |

| 月末盘点 | 680 |

三、要求:

1. 在实地盘存制下,采用先进先出法、全月一次加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

2. 在永续盘存制下,采用先进先出法、移动加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

3. 比较上述两种制度下发出存货实际成本的差异,并说明原因。

答案

答案

采用实地盘存制登记的存货明细账如下所示:

存货明细账 (先进先出法) 材料名称:A材料 单位:元,kg

|

存货明细账 (全月一次加权平均法) 材料名称:A材料 单位:元,kg

|

2. 采用永续盘存制登记的存货明细账如表所示:

存货明细账 (先进先出法) 材料名称:A材料 单位:元,kg

|

存货明细账 (移动加权平均法) 材料名称:A材料 单位:元,kg

|

3.从1、2中可以看出,采用永续盘存制,可以发现A材料盘20kg。通过检查分析盘亏的原因,可以起到强化存货管理,堵塞管理漏洞的作用而采用实地盘存制,则无法发现A材料的盘亏。将因存货管理不善或其他原因产生的存货损失都看成了发出的存货,掩盖了存货管理存在的漏洞。

两种存货盘存制度下都要对存货进行盘点,但盘点的目的不同。在实地盘存制下,存货盘点的目的是确定期末存货数量,然后倒挤出本期发出存货的数量;而永续盘存制盘点的目的是检验存货的账存数与实存数是否一致,以便检查存货管理是否存在漏洞。因此,实地盘存制下的存货必须全面盘点,而永续盘存制可以抽样盘点。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、目的:练习存货数量的确定方法。 二、资料:丰益公司200…”相关的问题

更多“一、目的:练习存货数量的确定方法。 二、资料:丰益公司200…”相关的问题

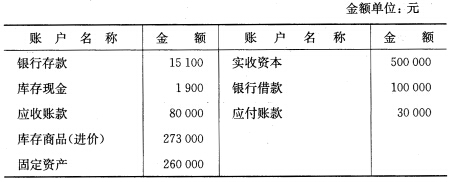

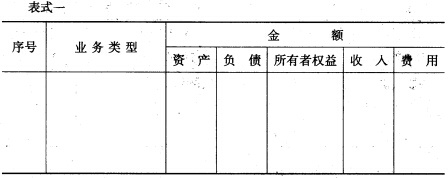

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。

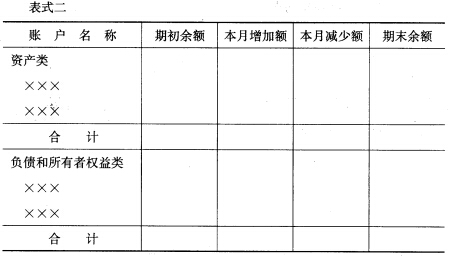

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。 3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。

3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。