题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

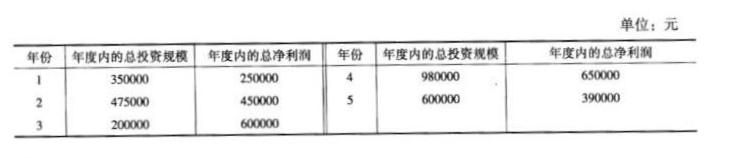

ABC公司制定了未来5年的投资计划,相关信息如下: 年份 年度内的总投资规模(元) 年度内的总净

ABC公司制定了未来5年的投资计划,相关信息如下:

| 年份 | 年度内的总投资规模(元) | 年度内的总净利润(元) |

| 1 | 350000 | 250000 |

| 2 | 475000 | 450000 |

| 3 | 200000 | 600000 |

| 4 | 980000 | 650000 |

| 5 | 600000 | 390000 |

公司的理想资本结构为负债与权益比率为2:3,公司流通在外的普通股有125000股。

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司制定了未来5年的投资计划,相关信息如下: 年份 年…”相关的问题

更多“ABC公司制定了未来5年的投资计划,相关信息如下: 年份 年…”相关的问题

要求: (1)在公司采用剩余股利政策的情况下: ①若每年采用剩余股利政策,每年发放的每股股利为多少? ②若在规划的5年内总体采用剩余股利政策,每年的每股固定股利为多少? (2)若公司采用每年每股O.5元加上年终额外股利,额外股利为净收益超过250000元部分的50%,则每年应发放的股利为多少? (3)若企业的资金成本率为6%,从股利现值比较看(1)和(2)问,哪种政策股利现值小?

要求: (1)在公司采用剩余股利政策的情况下: ①若每年采用剩余股利政策,每年发放的每股股利为多少? ②若在规划的5年内总体采用剩余股利政策,每年的每股固定股利为多少? (2)若公司采用每年每股O.5元加上年终额外股利,额外股利为净收益超过250000元部分的50%,则每年应发放的股利为多少? (3)若企业的资金成本率为6%,从股利现值比较看(1)和(2)问,哪种政策股利现值小? 假设发达公司2007年的投资资本为860万元,2011年以后经济利润预期增长率为6%,而且保持不变,其权益资本成本率为10%。 要求:应用以经济利润为基础的价值评估方法确定发达公司股东价值。

假设发达公司2007年的投资资本为860万元,2011年以后经济利润预期增长率为6%,而且保持不变,其权益资本成本率为10%。 要求:应用以经济利润为基础的价值评估方法确定发达公司股东价值。 (2)假设公司的股权资本成本率为8%,2012年开始每年经济利润比上年增长3%。 (3)假设2007年的投入资本为105 843万元,债务价值为85 290万元。 要求:评估发展公司股东价值。

(2)假设公司的股权资本成本率为8%,2012年开始每年经济利润比上年增长3%。 (3)假设2007年的投入资本为105 843万元,债务价值为85 290万元。 要求:评估发展公司股东价值。