题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

现有1~6月份各月废品率资料:

现有1~6月份各月废品率资料: 用这个资料在直角坐标系里绘制散点图,所绘散点围绕着一条水平直线上下波动。针对上述情况,可以用()方法寻找时间数列的规律,并对7月份的废品率进行预测。

用这个资料在直角坐标系里绘制散点图,所绘散点围绕着一条水平直线上下波动。针对上述情况,可以用()方法寻找时间数列的规律,并对7月份的废品率进行预测。

A.指数法

B.最小平方法

C.指数平滑法

D.几何平均法

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“现有1~6月份各月废品率资料:用这个资料在直角坐标系里绘制散…”相关的问题

更多“现有1~6月份各月废品率资料:用这个资料在直角坐标系里绘制散…”相关的问题

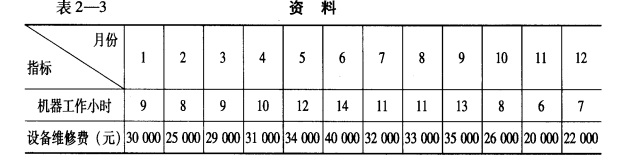

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比 要求:用作业成本法计算产品A和产品B的总成本和单位成本。

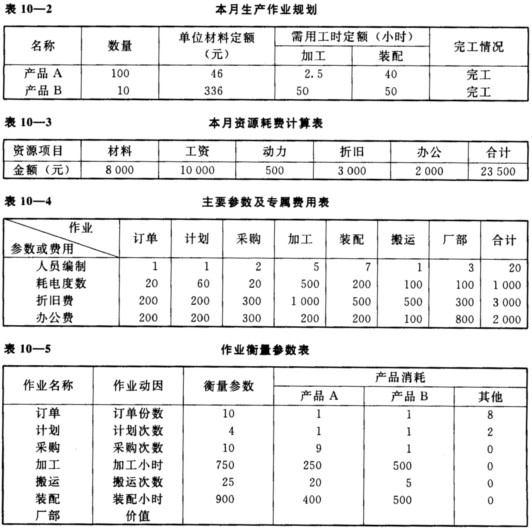

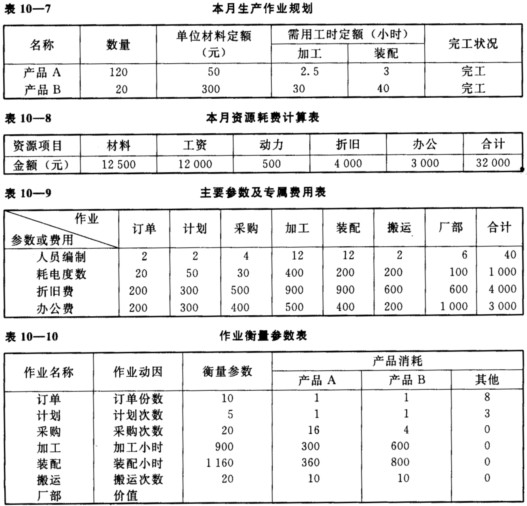

要求:用作业成本法计算产品A和产品B的总成本和单位成本。

要求: (1)将各项资源户归集的价值按资源动因分配计入各作业户。 (2)将各作业汇集费用分配计入各批别产品的成本户。 (3)列示各批别产品及期间费用成本计算单。 (4)期末将成本在在产品与完工产品之间进行分配,计算产品A和产品B的总成本和单位成本。

要求: (1)将各项资源户归集的价值按资源动因分配计入各作业户。 (2)将各作业汇集费用分配计入各批别产品的成本户。 (3)列示各批别产品及期间费用成本计算单。 (4)期末将成本在在产品与完工产品之间进行分配,计算产品A和产品B的总成本和单位成本。