题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲产品经过两道工序加工完成,采用 约当产量比例法将直接人工成本在完工产品和月末在产品之间进行分配。甲产品月初在产品和本月发生的直接人工成本总计23200元。本月完工产品200件;月末第一工序在产品20件,完成全部工序的40%;第二工序在产品40件,完成全部工序的60%。月末在产品的直接人工成本为()元。

2400

3200

6000

20000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

2400

3200

6000

20000

如果结果不匹配,请 联系老师 获取答案

更多“甲产品经过两道工序加工完成,采用 约当产量比例法将直接人工成…”相关的问题

更多“甲产品经过两道工序加工完成,采用 约当产量比例法将直接人工成…”相关的问题

【题目描述】

第 4 题甲产品经过两道工序加工完成,采用约当产量比例法将直接人工成本在完工产品和月末在产品之间进行分配。甲产品月初在产品和本月发生的直接人工成本总计23 200元。本月完工产品200件;月末第一工序在产品20件,完成全疗工序的40%;第二工序在产品40件,完成全部工序的60%。月末在产品的直接人工成本为()元。A.2 400

B.3 200

C.6 000

D.20 000

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

第4题甲产品经过两道工序加工完成,采用约当产量比例法将直接人工成本在完工产品和月末在产品之间进行分配。甲产品月初在产品和本月发生的直接人工成本总计23 200元。本月完工产品200件;月末第一工序在产品20件,完成全疗工序的40%;第二工序在产品40件,完成全部工序的60%。月末在产品的直接人工成本为()元。

A.2 400B.3 200

C.6 000

D.20 000

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

请求专家帮助解答

A.20件

B.135件

C.140件

D.160件

A.20

B.135

C.140

D.160

目的:练习约当产量比例法。

资料:某企业甲产品分两道工序制成。第一工序月末在产品320件,完工程序为36%(完工率);第二工序月末在产品180件,完工程序为86%(完工率)。本月完工产品680件。月初加本月工资费用合计61275元。采用约当产量比例法计算。

要求:

(1)计算各工序月末在产品约当产量;

(2)计算工资费用分配率;

(3)分配完工产品和月末在产品的工资费用。

某企业生产乙产品经过三道工序加工完成。原材料于每道工序开始时一次投入,各工序的材料定额为:第一道工序12千克,第二道工序18千克,第三道工序10千克。各工序的工时定额为:第一道工序15小时,第二道工序25小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算)。本月月初在产品数量为零,本月完工产品500件;月末在产品200件,其中第一道工序100件,第二道工序40件,第三道工序60件。本月发生的生产费用为:直接材料费用54064元,直接人工费用36051元,制造费用45507元。 要求: (1)计算各工序在产品的投料率及其约当产量; (2)计算各工序在产品的完工率及其约当产量; (3)采用约当产量比例法计算乙产品的完工产品总成本和月末在产品总成本。

道工序200件,第二道工序100件。其他有关资料如下:

(1)原材料分两道工序在每道工序开始时一次投入;第一道工序的消耗定额为20千克,第二道工序的消耗定额为30千克。甲产品月初在产品和本月发生的材料费用共计136000元。

(2)甲产品完工产品工时定额为50小时,其中第一道工序为20小时;第二道工序为30小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。甲产品月初在产品和本月发生的直接人工共计9150元,制造费用共计12200元。

要求:

(1)按原材料消耗定额计算甲产品各工序的在产品完工率。

(2)按工时定额计算甲产品各工序的在产品完工率。

(3)按以原材料消耗定额确定的完工率计算甲产品的在产品约当产量。

(4)按以工时定额确定的完工率计算甲产品的在产品约当产量。

(5)分别计算原材料、直接人工及制造费用的分配率。

(6)根据上述计算的原材料费用、直接人工、制造费用分配率,分别计算甲产品完工产品成本及月末在产品成本。

A.10%

B.90%

C.5%

D.100%

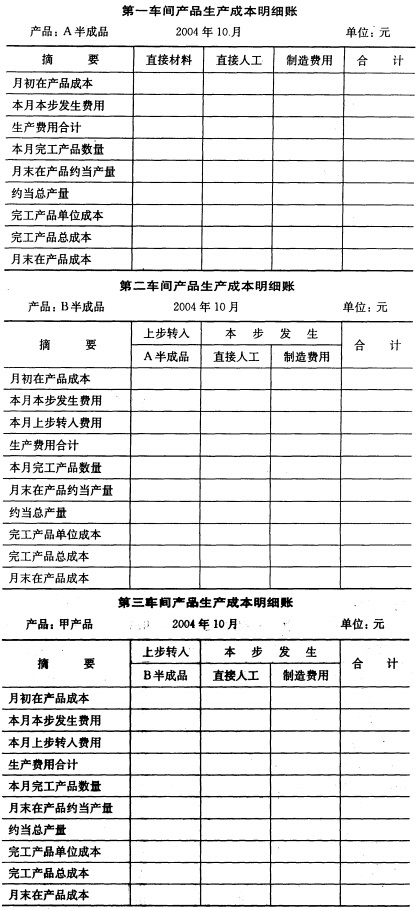

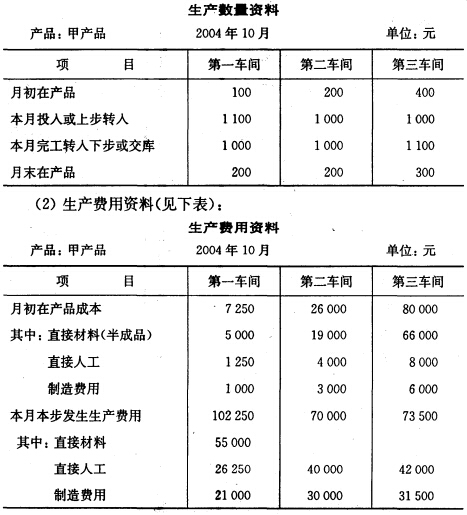

目的练习逐步结转分步法(综合结转方式)。 2.资料某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品,甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下: (1)产量资料(见下表)

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

资料:某企业对第一车间生产的甲产品采用定额法计算成本。有关甲产品的其他资料如下: (1)甲产品是使用A材料,由二个工序加工而成。 A材料分工序投入(在每道工序开始时一次投入),甲产品的A材料消耗定额为50公斤,其中第一工序为20公斤,第二工序为30公斤。 (2)本月甲产品期初在产品为120件,其中第一工序为80件。第二工序为40件;本月完工产品为1000件;期末在产品为150件,其中第一工序为90件。第二工序为60件。 (3)A材料的计划单价为每公斤10元。本月实际领用A材料52000公斤。第一车间A材料期初余料为32公斤,期末余料为100公斤。 (4)本月甲产品期初在产品原材料脱离定额的差异为超支900元。 要求: (1)计算甲产品在各工序的投料率,并据以计算期初、期末在产品的约当产量; (2)采用盘存法计算确定甲产品本月原材料脱离定额的差异; (3)按定额成本比例,计算分配甲产品本月完工产品与期末在产品应负担的原材料脱离定额差异。

目的:练习约当产量比例法分配完工产品和月末在产品费用。

资料:某企业生产丙产品,分两道工序制成,原材料在生产开始时一次投料。月初加本月生产费用:原材料费用64640元,工资26240元,制造费用21060元。本月完工240件,月末在产品80件,完工程序为37.5%。

要求:采用约当产量比例法分配计算完工产品和月末在产品费用。

A.10

B.20

C.490

D.190